Стенограмма сообщения о прибылях и убытках Hilton Grand Vacations Inc (HGV) за первый квартал 2026 г. Стенограмма отчета о прибылях и убытках от 30 апреля 2026 г. Последние новости Hilton Grand Vacations публикует финансовые результаты за первый квартал 2026 г. 30 апреля 2026 г.

![]() Тяжелые транспортные средства|EPS: 0,99 доллара США против расчетной оценки в 0,52 доллара США (+90,4%) | Оборот 1,28 миллиарда долларов США | Чистая прибыль 66,0 миллиона долларов США

Тяжелые транспортные средства|EPS: 0,99 доллара США против расчетной оценки в 0,52 доллара США (+90,4%) | Оборот 1,28 миллиарда долларов США | Чистая прибыль 66,0 миллиона долларов США

Акции $46,97 (+8,2%)

Прибыль на акцию в годовом сопоставлении +682,4%|Выручка в годовом сопоставлении +11,9%|Чистая прибыль 5,1%

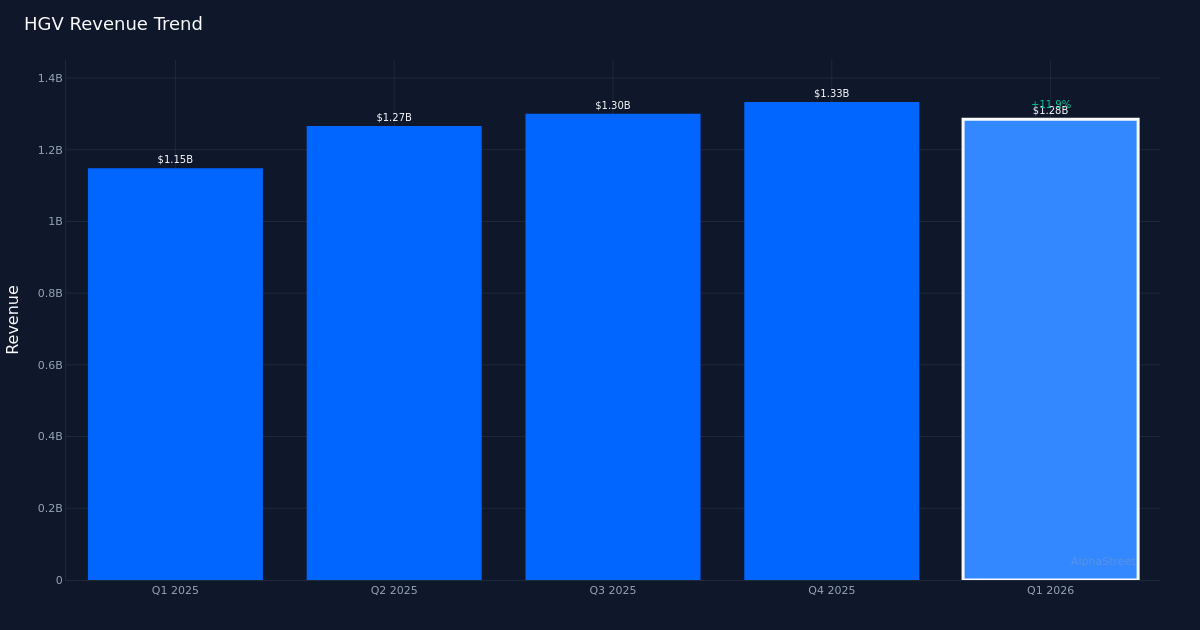

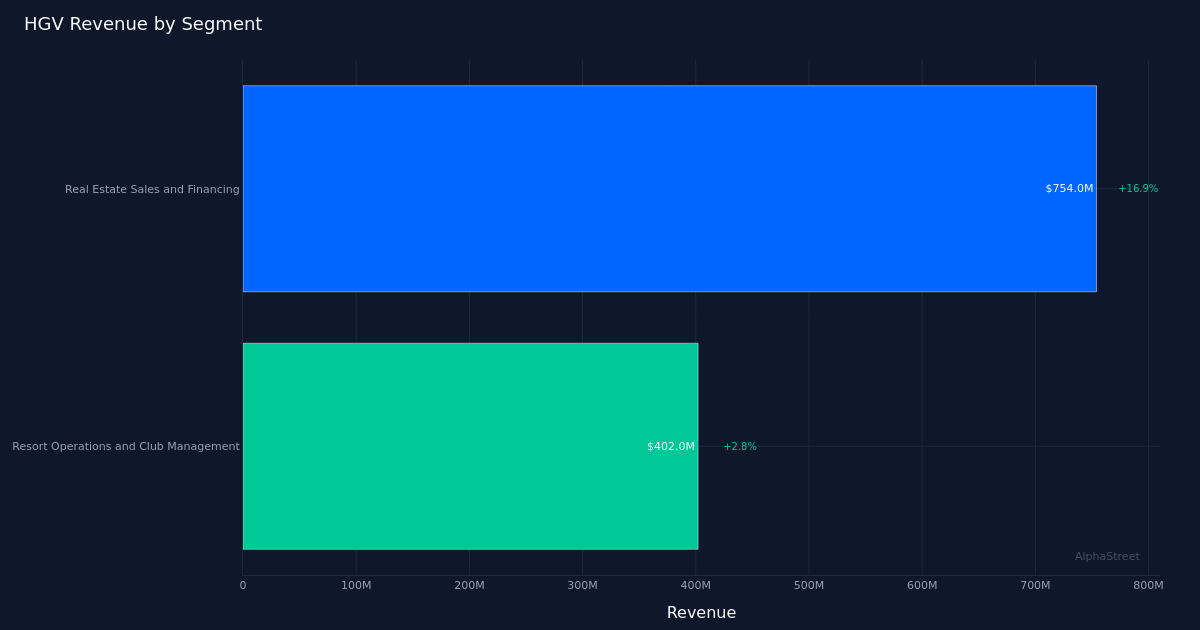

Hilton Grand (HGV) Vacations преподнесла неожиданный сюрприз в первом квартале 2026 года, превзойдя ожидания аналитиков на 90,4% со скорректированной прибылью на акцию в $0,99 против консенсус-прогноза в $0,52. Выручка в $1,28 млрд представляет собой рост на 11,9% по сравнению с аналогичным периодом прошлого года, в основном за счет сегмента продаж и финансирования недвижимости, который увеличился на 16,9% до $754,0 млн. Это был не просто удар: это ознаменовало резкий поворот от убытка предыдущего года в размере 0,17 доллара на акцию.

Качество этих показателей прибыли отражено в истории увеличения маржи, где чистая прибыль увеличилась всего с 0,8% год назад до 5,2% в текущем квартале. Это улучшение на 4,4 процентных пункта в сочетании с увеличением чистой прибыли до $66,0 млн демонстрирует, что это не было мероприятием, которое привело к завышению доходов в ущерб прибыльности. EBITDA достигла $249,0 млн, а генерирование свободного денежного потока достигло $108,0 млн, что обеспечило компании операционную гибкость, которая явно отсутствовала в предыдущем году. Одновременное увеличение роста доходов и прибыли свидетельствует о реальном операционном рычаге, а не о финансовой инженерии.

Анализ траектории доходов показывает, что к переломному моменту стоит присмотреться повнимательнее, поскольку $1,28 млрд в первом квартале представляют собой второй по величине квартальный доход за последние четыре квартала, несмотря на последовательное снижение по сравнению с $1,33 млрд в четвертом квартале. Модель показывает, что в четвертом квартале 2025 года — 1,33 миллиарда долларов, в третьем квартале 2025 года — 1,30 миллиарда долларов, во втором квартале 2025 года — 1,27 миллиарда долларов и в первом квартале 2026 года — 1,28 миллиарда долларов. Это смешанная тенденция, которая предполагает сезонную изменчивость, а не устойчивую динамику. Однако траектория прибыли рассказывает более убедительную историю: рост прибыли на акцию с $0,25 во втором квартале 2025 года до $0,28 в третьем квартале, затем до $0,55 в четвертом квартале и теперь до $0,99 в первом квартале 2026 года демонстрирует ускоряющуюся прибыльность, даже несмотря на стабилизацию доходов. Это расхождение между ростом доходов и ускорением роста прибыли подтверждает, что повышение рентабельности, а не только масштаб, способствует созданию акционерной стоимости.

Динамика сегментов раскрывает историю двух компаний, которые работают с совершенно разными скоростями. Рост сегмента продаж и финансирования недвижимости на 16,9% до $754,0 млн составил почти 59% от общего дохода и явно принял на себя основную тяжесть роста, в то время как сегмент курортного обслуживания и управления клубами увеличился всего на 2,8% до $402,0 млн. Это раздвоение важно, поскольку оно концентрирует риски в циклически чувствительном и капиталоемком бизнесе по продаже недвижимости, в то время как более высокорентабельные регулярные доходы от курортных операций отстают. Руководство признало давление на ценообразование в одной области, отметив, что «VPG составила почти 3800 долларов за квартал, что является снижением на 8% и соответствует ожиданиям однозначного снижения, которое мы обсуждали в прошлом квартале», предполагая, что, хотя объем продаж недвижимости может расти, ценовая власть снизилась.

Членская база клуба, насчитывающая в общей сложности 720 079 членов, обеспечивает устойчивую базу для регулярного дохода, хотя акцент руководства на балансе портфеля дает некую детальную картину. Как отметило руководство, «…у нас очень стабильно работающий портфель, и если подумать о балансе портфеля, он увеличился из года в год почти на 8%». Это расширение портфеля, по-видимому, поддерживает показатель контрактных продаж в 719,0 миллионов, хотя относительно скромный рост курортных операций на 2,8% предполагает, что монетизация членской базы не поспевает за динамикой продаж недвижимости. Комментарий по кредитному качеству обеспечивает некоторое утешение: руководство заявляет, что «его просрочка на ранней стадии 0-30 дней фактически находится на 4-летнем минимуме и улучшилась на 11% после окончания четного квартала», что важно, учитывая финансовый компонент бизнес-модели.

Рост цены акций на 8,2% до $46,97 после публикации отчета о прибылях и убытках представляет собой рациональный ответ на величину сюрприза по прибыли на акцию и демонстрацию роста рентабельности. Рынок вознаграждает не только темпы, но и фундаментальный переход от почти безубыточной прибыльности год назад к устойчивому генерированию прибыли сегодня. Тем не менее, инвесторы должны признать, что большая часть операционных улучшений теперь может быть учтена в цене, что делает способность компании поддерживать эту траекторию прибыльности, одновременно преодолевая ценовое давление на показатель VPG, критически важным для поддержания оценки.

100%-ный показатель успеха за последний квартал свидетельствует об ограниченном послужном списке, что делает последовательность ключевым показателем в установлении доверия. Превышение показателей на четверть, каким бы драматичным оно ни было, не является закономерностью. Компании необходимо продемонстрировать, что чистая рентабельность в 5,2% в первом квартале может быть сохранена или увеличена, а не возвращаться к уровню 0,8% годичной давности, особенно если ценовое давление сохранится в сегменте продаж недвижимости, который генерирует большую часть доходов.

На что обратить внимание: Устойчивость чистой рентабельности выше 5% будет определять, станет ли первый квартал новым базовым уровнем или аномалией; будет следить за тем, материализуются ли прогнозы на второй квартал и сможет ли сегмент туристических операций ускорить рост выше 2,8%, чтобы диверсифицировать источники доходов, отвлекая от концентрации продаж недвижимости. Траектория цен VPG и то, стабилизируется или ускорится падение на 8%, будет указывать на ценовую силу в основном бизнесе. Показатели кредитного качества, особенно если просрочки на ранней стадии останутся на самом низком уровне за четыре года, подтвердят качество роста контрактных продаж. Наконец, еще неизвестно, сможет ли руководство конвертировать $108,0 млн свободного денежного потока в доходы акционеров или стратегические инвестиции, которые усугубят рост рентабельности, достигнутый в первом квартале.

Этот контент предназначен только для информационных целей и не должен рассматриваться как инвестиционный совет. AlphaStreet Intelligence анализирует финансовые данные с использованием искусственного интеллекта для быстрого и точного получения информации о рынке. Редакторы-люди проверяют контент.

{kind=link}