Источник изображения: Getty Images

Получение пассивного дохода с помощью ETF FTSE 100 стало очень популярной стратегией. Поэтому я решил углубиться в дивидендную доходность двух ведущих отслеживающих фондов, чтобы увидеть, сколько на самом деле понадобится инвестору для достижения пассивного дохода в 1000 фунтов стерлингов в месяц.

Отслеживание средств

Во-первых, iShares UK Dividend UCITS ETF предлагает доходность 4,9%, а Vanguard FTSE UK Equity Income Index Fund — 4,2%.

Фонд iShares относительно концентрирован: ему принадлежит всего 51 акция. Vanguard распределяет свое присутствие по 104 холдингам.

Несмотря на разницу в широте, в обеих компаниях доминируют тяжеловесы из индекса FTSE 100, такие как BP, Rio Tinto, Legal & General, HSBC и Shell. Также фигурирует несколько компаний из индекса FTSE 250, но с гораздо меньшим весом.

Расчеты

У меня самого есть фонд «Авангард», но я не полагаюсь исключительно на него для получения пассивного дохода. Одна из причин заключается в том, что некоторые из ее крупнейших холдингов не являются высокодоходными, поэтому поток доходов, естественно, ограничен.

Если цель составляет 1000 фунтов стерлингов в месяц (12 000 фунтов стерлингов в год), правило 4% дает нам простую цель: вам понадобится примерно 300 000 фунтов стерлингов в вашем банке.

И здесь все становится интереснее.

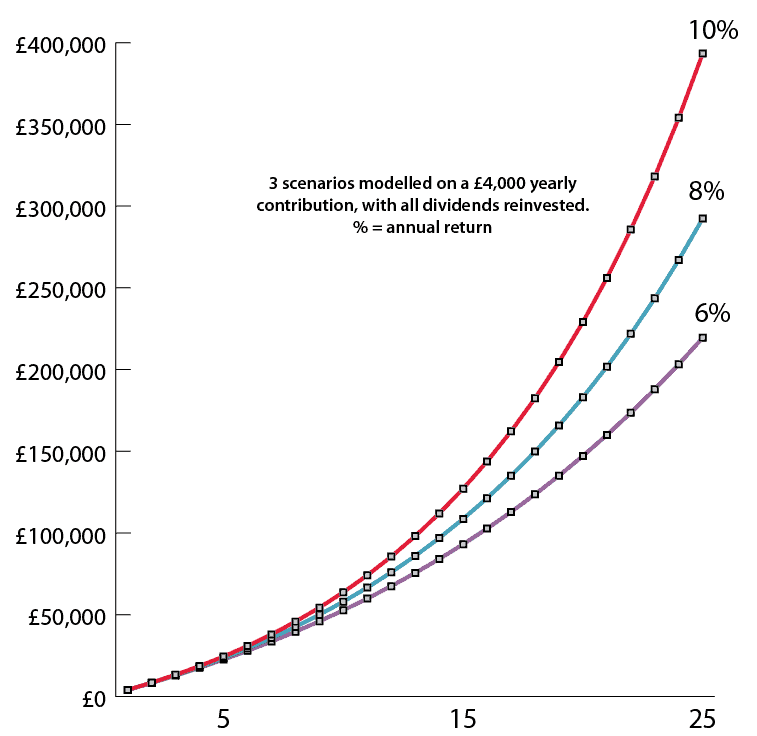

Как показывает диаграмма, при использовании фиксированных ежегодных взносов в размере 4000 фунтов стерлингов и прямого начисления процентов при текущей доходности ни один из ETF не приблизился к целевому показателю в 300 000 фунтов стерлингов за 25 лет. Уровни доходов просто недостаточно высоки, чтобы фонд мог расти требуемыми темпами.

Графика создана автором

Вот почему я предпочитаю комбинировать отслеживающий фонд с отдельными дивидендными акциями, которые предлагают более высокую и значительную прибыль.

Доход и рост

Одно крупное имя из списка FTSE 100, отсутствующее в топ-10 списков обоих ETF, — это Aviva (LSE: AV.). Цена ее акций выросла за год на 32%, что, естественно, привело к падению дивидендной доходности с 8% до 5,5%.

Но вот ключевое отличие от владения отдельными акциями: когда вы реинвестируете дивиденды в сильную компанию, ваша доля растет намного быстрее, чем медленный, расширенный рост, который вы получаете от ETF.

Обновленные цели

В своем последнем обновлении Aviva поставила три смелые цели на 2028 год: увеличить операционную прибыль на акцию в среднем на 11% в год, обеспечить рентабельность капитала по МСФО более 20% и получить совокупные денежные переводы на сумму более 7 миллиардов фунтов стерлингов.

Для достижения этих амбициозных целей компания удваивает свою приверженность модели облегчения капитала. В течение нескольких лет компания ожидает, что более 75% операционной прибыли будет поступать из таких областей, как общее страхование и благосостояние, для роста которых требуется гораздо меньше капитала.

Если вы сможете беспрепятственно интегрировать Direct Line, управлять потоками через Succession Wealth и продолжать масштабироваться через крупные партнерства, такие как Nationwide, тогда эти цели начнут выглядеть действительно достижимыми.

Ни одна инвестиция не является безрисковой. Для Aviva падение страховых премий, изменения в законодательстве или колебания процентных ставок могут оказать давление на прибыль и дивиденды. Неожиданные претензии или замедление роста в подразделениях с небольшим капиталом также могут ограничить генерирование денежных средств, что является ключом к поддержанию выплат.

В двух словах

Для меня речь идет о создании надежного потока пассивного дохода. Реинвестирование дивидендов от надежных, приносящих доход акций на протяжении многих лет незаметно создавало растущий поток доходов в мой ISA. Хотя индекс FTSE 100 широко распределяет риски, я обнаружил, что тщательный мониторинг некоторых высокодоходных акций может превратить стабильные выплаты в мощный стимул для начисления сложных процентов. И есть множество других акций с высоким доходом на выбор.

{kind=link}