Многих самозанятых работников и владельцев малого бизнеса просят открыть так называемый план 401(k) для индивидуального или одного участника. Если только вам не расскажут, почему это может быть одним из самых мощных инструментов пенсионных накоплений, доступных самозанятым людям.

Краткий ответ: лимиты взносов. Индивидуальная форма 401(k) позволяет имеющим на это право владельцам бизнеса экономить гораздо больше, чем они могли бы при IRA, и во многих случаях больше, чем на традиционном рабочем месте 401(k).

IRS определяет план 401(k) с одним участником как план, который распространяется на владельца бизнеса, у которого нет сотрудников, кроме его или ее супруга. Эти планы часто называются индивидуальными 401(k), индивидуальными K или uni-K.

Индивидуальная форма 401(k) часто упускается из виду самозанятыми работниками и владельцами малого бизнеса. Вот как работают ограничения по взносам в 2026 году и почему некоторые люди с высокими доходами могут избежать нового правила догоняющего развития.

Мы / Getty Images

В чем привлекательность индивидуальных планов 401(k)?

Что делает индивидуальную форму 401(k) особенно привлекательной, так это то, как работают взносы. Владелец бизнеса фактически играет две роли: работника и работодателя, и может внести свой вклад в обе роли.

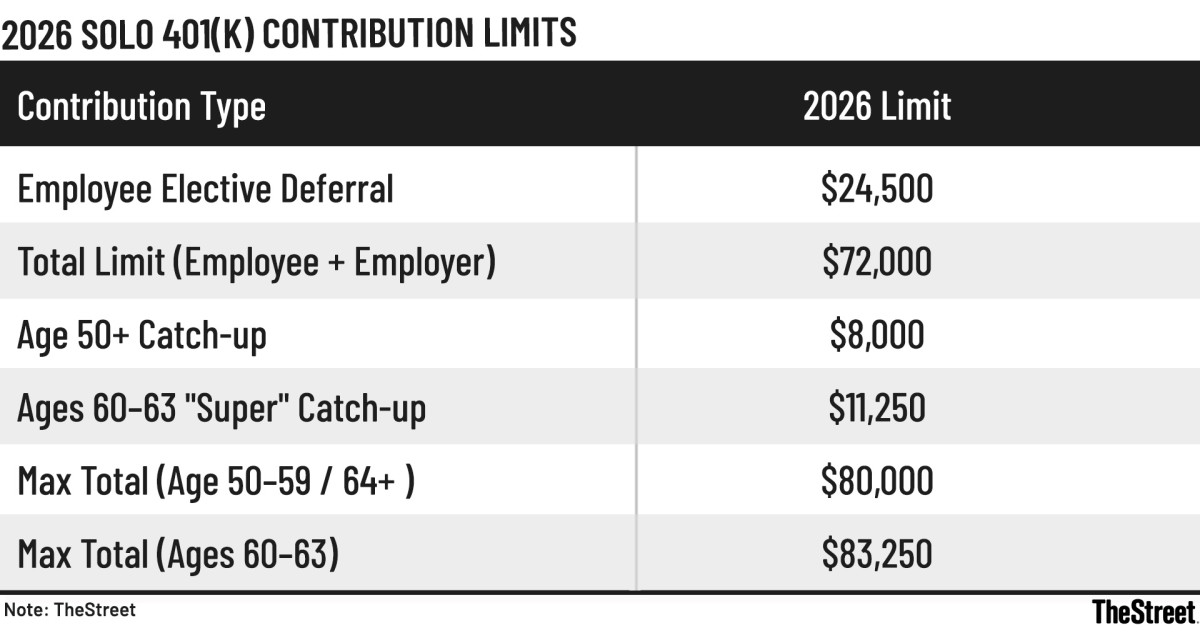

Как наемный работник, владелец может по выбору отсрочить до 100% компенсации или заработанного дохода для самозанятых лиц с годовым лимитом отсрочки. К 2026 году этот лимит увеличится до 24 500 долларов. По данным Fidelity Investments, совокупный лимит взносов работника и работодателя возрастает до 72 000 долларов США без учета дополнительных взносов.

Как работодатель, владелец может вносить невыборные взносы в размере до 25% компенсации, как это определено планом. Расчет немного отличается для самозанятых работников, как поясняется ниже.

Связанный: Ошибки Medicare Пожилые люди хотели бы знать раньше

В совокупности эти лимиты позволяют индивидуальному предпринимателю с высоким доходом укрыть до 72 000 долларов США в 2026 году. Для тех, кто имеет право на дополнительные взносы, общая сумма может достичь 83 250 долларов США.

Существует важное предостережение для владельцев бизнеса, которые также участвуют в плане 401 (k) через другого работодателя. Ограничения на выборочную отсрочку применяются к каждому человеку, а не к плану. Отсрочки, сделанные по любому из 401(k) в течение года, засчитываются в тот же годовой лимит.

Для самозанятых расчет взносов сложнее. IRS требует специального расчета для определения максимальных выборных отсрочек и взносов работодателя, которые вы можете сделать самостоятельно.

В этом случае компенсация определяется как трудовой доход, то есть чистый доход от самозанятости после вычета половины налога на самозанятость и любых взносов, сделанных от вашего имени.

Эта сложность является одной из причин, по которой консультанты говорят, что многие индивидуальные работники недостаточно финансируют эти планы или вообще избегают их. Для тех, кто хочет подсчитать цифры или получить помощь, вознаграждение может быть существенным.

В практическом плане это ключевые правила, которые необходимо понимать индивидуальным предпринимателям.

улица

Лимиты отсрочек для сотрудников на 2026 год (только 401(k))

Выступая в качестве сотрудника, владелец бизнеса может сделать выборные отсрочки в пределах годового лимита IRS. К 2026 году эти лимиты будут увеличиваться вместе с инфляцией.

Базовый лимит отсрочки заработной платы сотрудника: 24 500 долларов США в 2026 году. Этот лимит применяется к каждому человеку, а не к плану, и включает все планы 401(k) или 403(b), в которых вы участвуете в течение года. Гибкость выбора: отсрочки могут производиться до уплаты налогов, в виде взносов Рота или в виде комбинации того и другого. Общий лимит индивидуальных взносов 401(k) (сотрудник плюс работодатель)

Истинная сила отдельного лица 401(k) заключается в совокупном пределе взносов. Поскольку владелец бизнеса выступает и как работник, и как работодатель, общая сумма, которую можно сэкономить, намного больше, чем в большинстве планов на рабочем месте.

Комбинированный лимит: на 2026 год общий лимит взносов на человека составляет 72 000 долларов США без учета дополнительных взносов. Расчет взносов работодателя: хотя отсрочки сотрудников ограничены суммой в 24 500 долларов США, взносы работодателей в участие в прибыли обычно ограничиваются 25% компенсации или примерно 20% чистого дохода от самозанятости для индивидуальных предпринимателей. Независимо от уровня дохода, общая сумма не может превышать максимальный лимит в 72 000 долларов США. Расширенные возможности восстановления в рамках SECURE 2.0

Для тех, кто приближается к выходу на пенсию, 2026 год включает в себя многоуровневую структуру догоняющего развития, созданную Законом SECURE 2.0.

Стандартная отсрочка (возраст 50–59 и 64+): Дополняющий взнос составляет 8000 долларов США на 2026 год. Это увеличивает максимальную отсрочку для сотрудников до 32 500 долларов США, а общий индивидуальный лимит 401 (k) до 80 000 долларов США. «Супер» повышение класса обслуживания (60–63 лет): люди этой возрастной группы могут внести расширенный взнос в размере 11 250 долларов США. Максимальная отсрочка для сотрудников: 35 750 долларов США. Максимальная общая сумма Solo 401(k): 83 250 долларов США, при условии, что доход поддерживает эту сумму. Примечание о правиле возврата Рота на сумму 150 000 долларов

SECURE 2.0 требует, чтобы высокооплачиваемые лица с заработной платой W-2 за предыдущий год, превышающей 150 000 долларов США, делали догоняющие взносы в форме Рота. На практике это правило не применяется к большинству независимых владельцев 401(k), поскольку они не получают заработную плату, подпадающую под действие FICA в традиционном смысле.

Это освобождение является одной из причин, почему индивидуальный план 401(k) остается особенно привлекательным для высокооплачиваемых самозанятых работников.

Тем не менее, индивидуальные планы более сложны, чем IRA, и часто более сложны, чем спонсируемые работодателем 401(k)s. Эта сложность объясняет, почему у владельцев счетов часто возникают вопросы о праве на участие и настройке, лимитах взносов, стратегиях Рота и до уплаты налогов, правиле возврата 150 000 долларов, кредитах, пролонгациях, бэкдор-мегаконверсиях Рота, а также постоянной отчетности и соблюдении требований.

Ответы на самые распространенные индивидуальные вопросы 401(k)

Как только правила будут установлены, следующей задачей для многих индивидуальных предпринимателей станет применение их в реальной жизни. Привлекательность индивидуального плана 401(k) очевидна. Такова же сложность, которая помогает объяснить, почему вопросы о приемлемости, правилах Рота, отчетности и соблюдении требований часто возникают только после реализации плана.

Сара Бреннер, директор по пенсионному образованию в Ed Slott & Co., сказала, что следующие вопросы являются одними из наиболее частых вопросов 401 (k), которые ее фирма слышит от консультантов.

Является ли индивидуальный план 401(k) отдельным типом плана 401(k)?

Нет. План 401(k) для одного участника не представляет собой отдельный тип плана. Это просто 401 (k), который распространяется на владельца бизнеса без сотрудников или на владельца и его или ее супруга. Здесь также применяются те же основные правила и требования, которые применяются к другим планам 401 (k).

Что делает отдельные планы 401(k) уникальными?

Определяющей характеристикой является то, что владелец бизнеса играет две роли: работника и работодателя. Это позволяет делать взносы в обеих ролях: выборные отсрочки в качестве работника и взносы в участие в прибыли в качестве работодателя. Каждый тип вклада имеет свои собственные лимиты, и оба подлежат общему годовому лимиту.

Как правило обязательного догона Рота применяется к отдельным статьям 401(k)?

Начиная с 2026 года некоторым старшим и более высокооплачиваемым сотрудникам, желающим внести догоняющие взносы, придется делать это в форме Рота. Правило применяется к лицам, чья заработная плата по форме W-2 за предыдущий год превышает 150 000 долларов США. Но обычно это не распространяется на самозанятых владельцев 401(k), поскольку они не получают заработную плату, подпадающую под действие FICA.

Должен ли индивидуальный спонсор 401(k) подавать форму 5500?

Индивидуальный спонсор плана 401(k) никогда не подает заполненную форму 5500. Однако форма 5500-EZ должна быть подана, если активы плана превысят 250 000 долларов США в конце года плана или в год окончания плана, даже если активы ниже этого порога.

Применяются ли тесты на недискриминацию?

Нет. Поскольку в компании нет сотрудников, не являющихся владельцами, тестирование на недискриминацию не требуется.

{kind=link}