Источник изображения: Getty Images

Акции компании RELX, входящей в индекс FTSE 100 (LSE: REL), недавно резко упали. На фоне опасений инвесторов по поводу угрозы технологий искусственного интеллекта (ИИ) со стороны таких компаний, как Anthropic и OpenAI, акции упали примерно на 50% за последние шесть месяцев.

Можем ли мы заключить здесь выгодную сделку? Давайте посмотрим на сегодняшние результаты за весь 2025 год для подсказок.

Высокие результаты в 2025 году

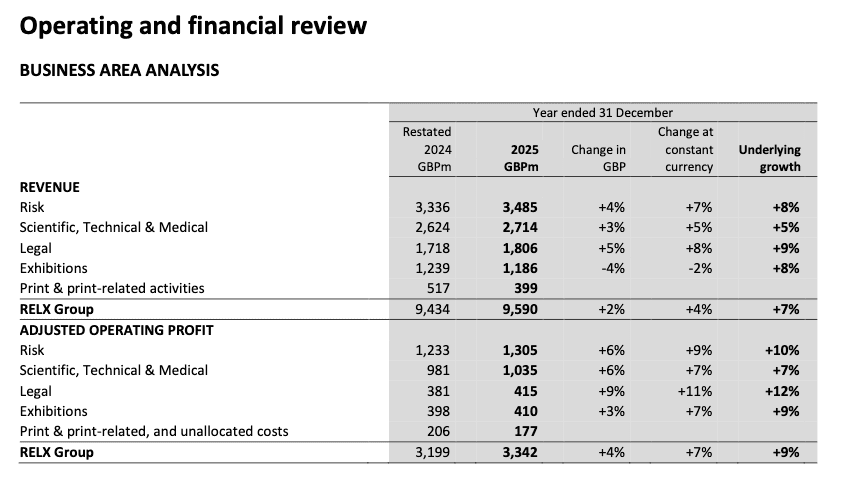

Результаты RELX за 2025 год были сильными. За год:

Выручка выросла на 7% в базовом выражении до 9,59 млрд фунтов стерлингов. Скорректированная операционная прибыль выросла на 9% в базовом исчислении до £3,342 млн. Скорректированная прибыль на акцию (EPS) выросла на 10% в постоянной валюте до 128,5 пенсов.

В следующей таблице показана разбивка показателей деятельности различных подразделений компании. Его крупнейший сегмент, «Риски», показал хорошие результаты, увеличившись на 8%, как и юридический сегмент, рост которого составил 9%.

Источник: Оптимистический прогноз RELX на 2026 год.

Источник: Оптимистический прогноз RELX на 2026 год.

Конечно, все это в ретроспективе, и угроза ИИ — это вопрос будущего. Так что же компания сказала о будущем?

Что касается 2026 года, он подчеркнул «положительную динамику во всей группе» и ожидания «еще одного года сильного базового роста выручки и скорректированной операционной прибыли».

Между тем, в отношении сегментов рисков и юридических услуг в 2026 году компания заявила: «Мы ожидаем продолжения уверенного роста базовой выручки, при этом рост базовой скорректированной операционной прибыли будет опережать рост базовой выручки».

Касаясь темы искусственного интеллекта, генеральный директор Эрик Энгстром добавил, что он позволяет нам повысить ценность для клиентов, «поскольку мы встраиваем дополнительные функциональные возможности в наши продукты и разрабатываем и запускаем продукты более быстрыми темпами, продолжая при этом управлять ростом затрат ниже роста доходов». «Он продолжит оставаться ключевым фактором повышения потребительской ценности и роста нашего бизнеса на многие годы вперед».

Все это говорит о том, что компания не рассматривает ИИ в качестве серьезной угрозы в ближайшее время. Во всяком случае, руководство, похоже, верит, что ИИ поможет стимулировать рост.

Стоит отметить, что компания увеличила дивиденды на 7% до 67,5 пенсов на акцию. Сделали бы вы это, если бы рассматривали ИИ как экзистенциальный риск?

Ставка на стоимость индекса FTSE 100?

Итак, нас ждет выгодная сделка в Футси? Я так думаю.

Начнем с того, что форвардное соотношение цены и прибыли (P/E) компании составляет всего 14. Это низкий показатель для компании, занимающейся данными, которая растет здоровыми темпами.

Во-вторых, при индексе относительной силы (RSI) всего 17 акции кажутся сильно перепроданными. RSI — это индикатор технического анализа, который измеряет величину недавних движений цен на акции (значение ниже 30 указывает на перепроданность).

В-третьих, компания заявила, что планирует выкупить акции на сумму £2,25 млрд в 2026 году (по сравнению с £1,5 млрд в 2025 году). Это говорит о том, что руководство считает акции недооцененными.

Конечно, ИИ добавляет неопределенности, поскольку некоторые части вашего бизнеса могут быть нарушены такими компаниями, как Anthropic и OpenAI. Одним из примеров является платформа Lexis+, которая позволяет юристам составлять краткие описания.

Однако в целом мне нравится соотношение риска и вознаграждения на текущих уровнях. Я думаю, что стоит присмотреться к этим акциям прямо сейчас.

{kind=link}