Источник изображения: Getty Images

Акции Glencore (LSE:GLEN) выросли после достижения дна в апреле прошлого года после так называемой распродажи в День освобождения. Теперь бизнес вернулся к прибыли и обнародовал смелые планы стать крупнейшим в мире производителем меди. Так могут ли акции оказаться на грани серьезного изменения рейтинга рынка?

итоги 2025 года

Годовые результаты горнодобывающего гиганта предполагают скорее изменение цикла, чем ослабление бизнеса. Скорректированная EBITDA упала на 6% до $13,5 млрд (ниже пика в $34 млрд во время энергетического кризиса 2022 года), но установленная законом прибыль за год вернулась к скромным $400 млн, ознаменовав возвращение к официальной прибыльности.

Во втором тайме динамика заметно улучшилась. EBITDA выросла на 49% по сравнению с первым полугодием благодаря укреплению цен на металлы, восстановлению золота и росту производства меди почти на 50%.

Бремя по-прежнему остается на уголь, а цены на теплоэнергию и сталь упадут более чем на 20% в 2025 году, что повлияет на прибыльность.

Акционерам все еще платят за ожидание. Базовое распределение в размере 10 центов не изменилось, но добавление в размере 7 центов, финансируемое за счет недавно зарегистрированной доли Bunge, увеличивает выплату в 2026 году до 2 миллиардов долларов и приводит к дивидендной доходности в 3,4%.

Энергетический переход

Что продолжает выделяться, так это позиция Glencore на стыке традиционных видов топлива и переходных металлов. Цены на уголь сейчас могут быть слабыми; но в горнодобывающей промышленности лекарством от низких цен являются низкие цены.

Майнинг носит циклический характер, и предложение уже реагирует. В Австралии производители сокращают производство, поскольку прибыль снижается. Между тем, спрос не исчезает: он меняется. Развитые рынки, возможно, постепенно сокращают использование угля, но развивающиеся экономики по-прежнему нуждаются в обильной и недорогой энергии для роста.

Если предложение сокращается, а спрос со стороны развивающихся стран остается высоким, могут ли сегодняшние низкие цены на уголь способствовать завтрашнему восстановлению?

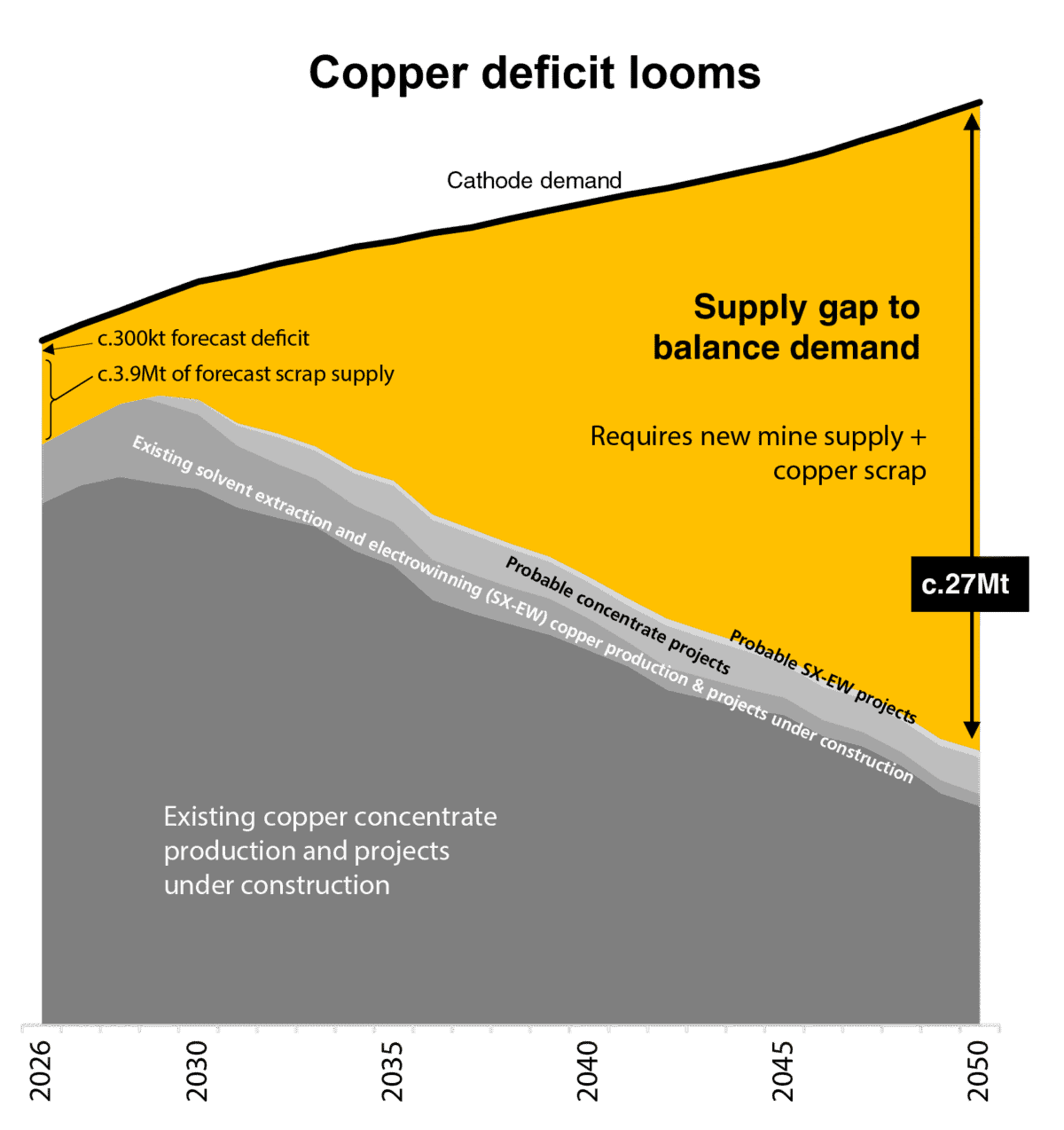

Медь

За последние два десятилетия в возобновляемую энергетику было инвестировано более 10 триллионов долларов, но ископаемое топливо по-прежнему обеспечивает около трех четвертей мировой энергии.

То, что будет дальше, еще больше. Около 300 триллионов долларов можно потратить в течение следующих 20 лет на электрификацию транспорта и энергетики, улучшение сетей и расширение искусственного интеллекта, и все это потребует ошеломляющего количества меди.

В почве нет недостатка меди. Узким местом является его извлечение. Разрешение задержек, нехватка рабочей силы и осторожность отрасли означают, что новое предложение с трудом успевает за будущим спросом.

Диаграмма ниже показывает, насколько напряженным может стать рынок: внутренние оценки показывают, что к 2050 году мировой дефицит меди может достичь 27 миллионов тонн.

Источник: Гленкор

Риски

Риск исполнения, а не цены на сырьевые товары, возможно, станет самым важным испытанием для Glencore. Недавний выход компании из предложенного мега-слияния с Rio Tinto после того, как ей не удалось договориться об условиях, показывает, насколько сложно оценить долгосрочную ценность в глубоко цикличной отрасли.

В то же время будущий рост зависит от ввода в эксплуатацию крупных медных проектов. Чтобы справиться с этим риском, компания ищет партнеров для создания совместных предприятий для долгосрочных разработок новых месторождений. Баланс хрупкий: слишком быстрое расширение приведет к снижению доходности; Если прогресс будет достигаться слишком медленно, структурный дефицит предложения может остаться незамеченным.

Каков вердикт?

Я давно считал, что лучшие возможности открываются во время пика пессимизма.

Последние несколько лет стали испытанием терпения акционеров, но в тот период сама Glencore агрессивно выкупала собственные недооцененные акции. Сейчас доходы восстанавливаются, динамика продаж металлов набирает обороты, а стратегия соответствует следующему сырьевому циклу. Если настроения изменятся хотя бы незначительно, потенциал изменения рейтинга может быть существенным. Стоит ли рассматривать? Я так думаю.

{kind=link}