Источник изображения: Getty Images

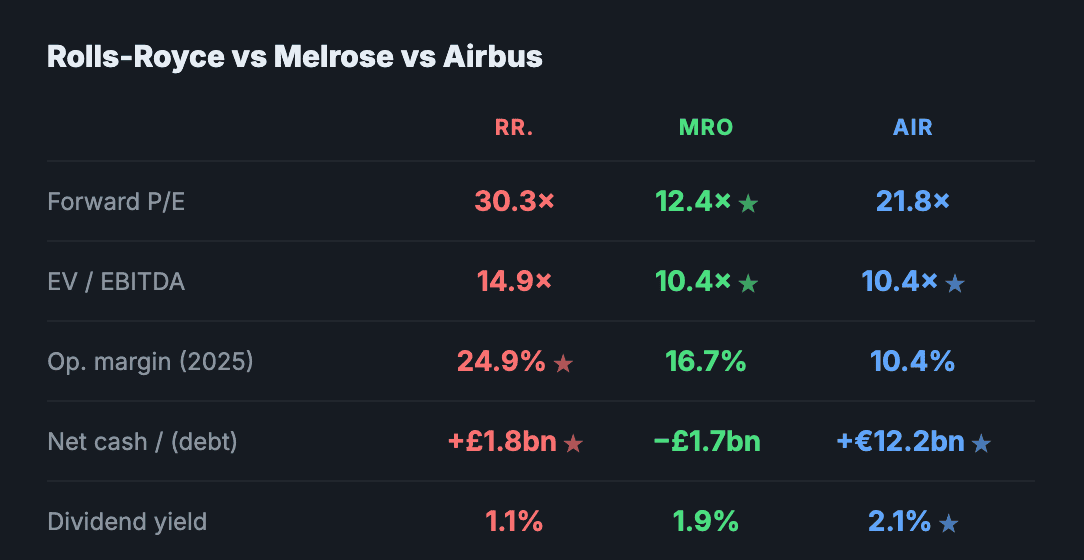

Лишь немногие акции на лондонском рынке вызвали в последние годы такой ажиотаж, как акции Rolls-Royce (LSE:RR). Акции растут, и основной бизнес действительно находится в отличном состоянии. Операционная маржа выросла почти до 25%, рентабельность капитала составляет 28%, а выручка увеличивается на уровне 13% в год.

Эти цифры являются свидетельством того, что компания действительно преобразилась под руководством генерального директора Туфана Эргинбилгича. Долгосрочная история – растущий спрос со стороны гражданской авиации, бурные расходы на оборону и расширяющееся подразделение энергетических систем – остается очень привлекательной.

Проблема, однако, в цене. При 30-кратной форвардной прибыли и коэффициенте цена-прибыль-рост (PEG) выше двух это ни в коем случае не дешево. Риск прост. Если выполнение завершается неудачно, это многообразие быстро сжимается.

Новым инвесторам соотношение риска и прибыли может показаться немного преувеличенным. Компания по-прежнему предлагает огромные суммы, в том числе в области ядерных технологий, но существенной недооценки нет.

что-то намного дешевле

Melrose Industries (LSE:MRO) предлагает участие в том же аэрокосмическом цикле, но по гораздо более низкой цене. Акции упали на 28% по сравнению с 52-недельным максимумом и торгуются с коэффициентом PEG 0,9, всего в 12,4 раза превышающим форвардную прибыль, что позволяет предположить, что рынок платит слишком мало за прогнозируемый рост форвардной прибыли на 16%.

Ключевым операционным аспектом здесь является то, что Melrose является единственным поставщиком 70% производимых ею компонентов. Это означает, что альтернативного поставщика нет. Это создает реальную ценовую власть и фиксированный, периодический доход по мере расширения и старения мирового парка самолетов.

Риск, на который стоит обратить внимание, — это балансовый отчет, в котором чистый долг немного превышает тот, который вы хотели бы видеть. Также следует учитывать колебания валютных курсов.

Скрытый на виду

Я думаю, что многие британцы не осознают, что могут инвестировать в Airbus. Это знакомый бренд и, пожалуй, самый простой и качественный корпус из трех.

Являясь половиной глобальной дуополии коммерческой авиации, Airbus обладает ценовой властью в масштабе поколений. Портфель заказов компании охватывает годы, и ожидается, что выручка вырастет с 73 миллиардов евро в 2025 году до более чем 100 миллиардов евро в 2028 году.

Прогноз прибыли (в значительной степени оцененный до начала войны) находится на явной восходящей траектории с 6,60 евро до 10,77 евро за тот же период. По данным на 2027 год, акции торгуются с прибылью всего в 18 раз.

Это большая скидка для Роллса. Компания также предлагает дивидендную доходность в размере 2,1% и имеет сильный баланс с чистыми денежными средствами в размере 12,2 млрд евро.

Основной риск – операционный. Airbus изо всех сил пытался увеличить темпы производства, чтобы удовлетворить спрос, а цепочка поставок была проблематичной. Также стоит отслеживать тарифные риски в трансатлантической торговле.

Тем не менее, оценочная подушка значительна, как и ров.

Создано с Клодом

Создано с Клодом

Все три компании заслуживают внимания для долгосрочных инвесторов. Но Rolls-Royce, несмотря на свое качество, требует от инвесторов платить более высокую цену за премиальный бизнес. Melrose и Airbus, напротив, предлагают почти то же самое, но в гораздо более привлекательной точке входа.

{kind=link}