Акции Booz Allen Hamilton Holding Corporation (BAH/NYSE), американской консалтинговой фирмы в области технологий и управления, которая обслуживает клиентов из правительства и национальной безопасности, торговались около $95,76, незначительно поднявшись в начале сессии. Акции торговались в течение 52 недель в диапазоне от $79 до $138, а их рыночная капитализация составляет около $11,6 млрд.

Поделиться влиянием

Акции BAH немного выросли после публикации результатов за третий квартал 2026 финансового года, что отражает стремление инвесторов к более высоким, чем ожидалось, доходам, несмотря на снижение доходов и замедление темпов роста новых заказов.

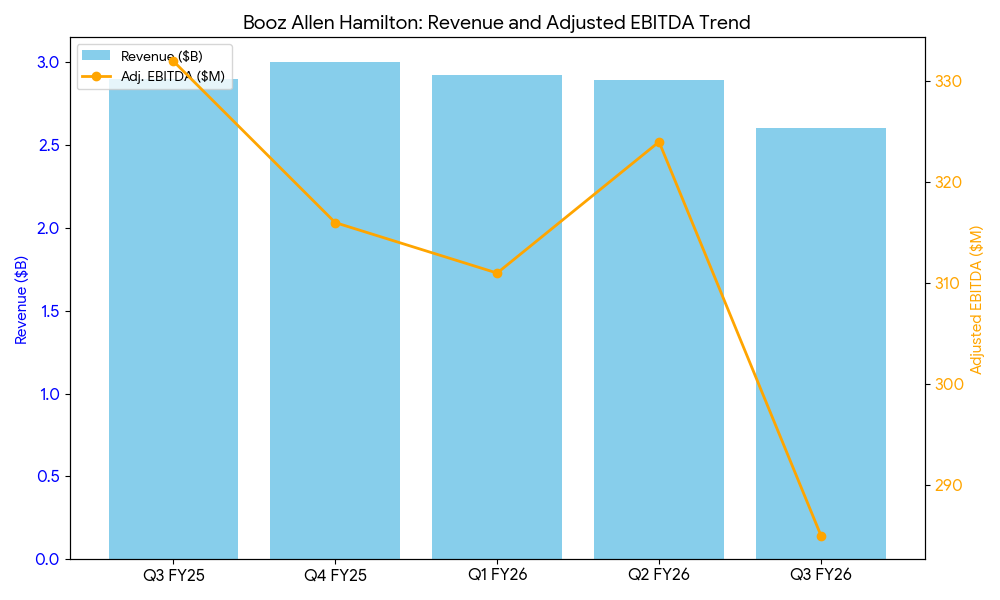

Финансовые результаты третьего квартала. Выручка: 2,62 миллиарда долларов США, что на 10,2% меньше, чем в прошлом году, что отражает замедление темпов заключения федеральных контрактов, задержку исполнения контрактов и сокращение расходов гражданских агентств. Скорректированная прибыль на акцию: $1,77, что выше консенсус-ожиданий, чему способствовала дисциплина расходов и благоприятные налоговые статьи.

Скорректированная EBITDA: $285 млн, рентабельность около 10,9%, практически неизменная, несмотря на снижение выручки. Операционная прибыль: Снизилась по сравнению с прошлым годом, что соответствует снижению выручки. Чистая прибыль: около $200 млн за квартал. Свободный денежный поток: $248 млн, что более чем на 80% выше, чем в прошлом году, благодаря дисциплинированному управлению оборотным капиталом.

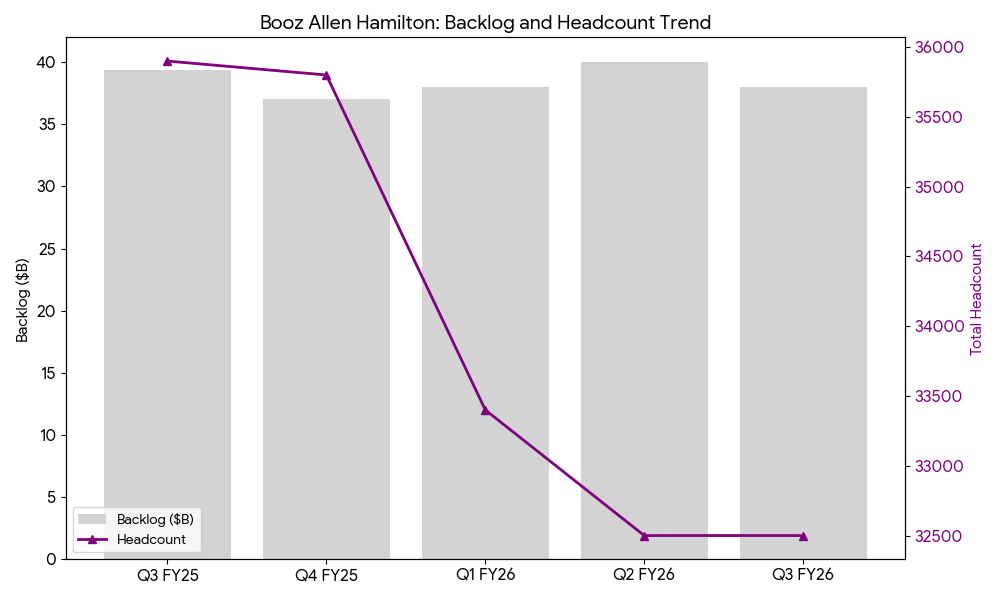

Журнал невыполненных работ и выставление счетов Общий объем невыполненных работ: ~38 миллиардов долларов США, в основном стабильный из года в год, что обеспечивает видимость доходов в течение нескольких лет. Соотношение количества бронирований к счетам: ~0,3x, что указывает на замедление числа новых бронирований в течение квартала. Персонал: около 31 000 сотрудников, относительно стабильный на последовательной основе, что отражает ориентацию компании на эффективность и управление затратами на фоне более медленного заключения новых контрактов.

Контекст в годовом исчислении и за весь год

Квартальная выручка снизилась с уровня третьего квартала 2025 года, составлявшего ~2,92 миллиарда долларов. Портфель заказов остается сильным, хотя замедление количества заказов указывает на возможное давление на выручку в ближайшие кварталы. Стабильность численности персонала предполагает жесткий контроль над затратами на рабочую силу и производительностью в период более слабого роста доходов.

Прогноз на весь год: Выручка: $11,3–11,4 млрд долларов США, что ниже предыдущих ожиданий. Скорректированная прибыль на акцию: $5,95–6,15, что отражает ожидаемое сопротивление маржи и меньшее количество акций. Аналитическая деятельность

Никаких серьезных повышений или понижений рейтингов аналитиками в результатах не отмечено. Консенсус-рейтинги остаются осторожными, а прогнозы по выручке и прибыли на акцию снижаются на фоне продолжающейся неопределенности в сфере федеральных закупок.

Секторальное и макроэкономическое давление

Booz Allen работает в секторе, чувствительном к циклам федеральных расходов США. Задержки с утверждением бюджета, более медленные сроки заключения контрактов и ужесточение бюджетов гражданских агентств оказали давление на доходы и счета. Расходы на оборону и разведку остаются относительно устойчивыми, что способствует выполнению отставаний и стабильности стратегического кадрового обеспечения.

Конкурентная среда

Booz Allen конкурирует с CACI International, Leidos и SAIC в области кибербезопасности, поддержки миссий, аналитики и модернизации технологий. Конкуренты сталкиваются с аналогичной подверженностью неопределенности в отношении федерального финансирования, при этом относительная эффективность зависит от структуры контрактов, подверженности сегментам и способности управлять персоналом в соответствии с тенденциями отставания в заказах.

Заключение

Результаты третьего квартала показали сокращение выручки и слабые новые заказы, что частично компенсировалось сильной скорректированной прибылью, стабильной прибылью, устойчивым свободным денежным потоком и стабильной рабочей силой. Портфель заказов оставался сильным, но более медленные заказы указывают на потенциальные проблемы с выручкой в будущем. Прогноз на весь год отражает умеренные ожидания роста, и внимание инвесторов по-прежнему будет сосредоточено на выполнении отложенных заказов, присуждении контрактов и дисциплине затрат на фоне продолжающегося давления на федеральный бюджет.

Реклама

{kind=link}