Источник изображения: Getty Images

Цена акций International Consolidated Airlines Group или IAG (LSE:IAG) стала жертвой конфликта в Персидском заливе. И причинно-следственная связь вполне очевидна.

Были серьезные обходные пути, и активы застревали не в том месте. Но это также вопрос цен на авиационное топливо.

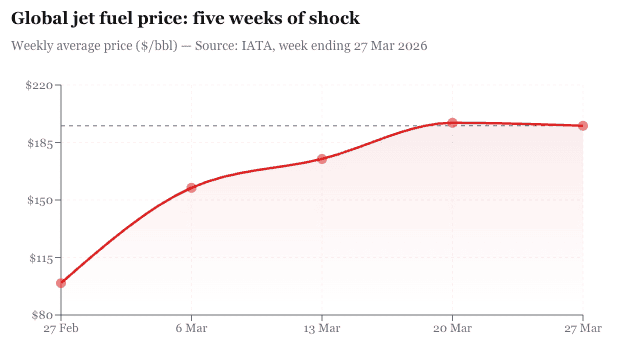

По данным IATA, в последнюю неделю февраля средняя мировая цена на авиакеросин составила $99,40 за баррель. В середине марта он стоил 175 долларов.

За неделю, закончившуюся 27 марта, он достиг $195,19, увеличившись почти вдвое за пять недель. Для отрасли, где топливо обычно составляет самую большую часть эксплуатационных расходов, эти увеличения не являются фоновым шумом.

Данные IATA Преимущества покрытия

Данные IATA Преимущества покрытия

IAG и ее европейские коллеги не просто покупают топливо на спотовом рынке и надеются на лучшее. Они защищают себя. Это означает приобретение финансовых контрактов (обычно опционов или свопов), которые устанавливают цену будущих закупок топлива на несколько месяцев или даже лет вперед.

Это как страховка на случай, если цены вырастут. Если цены упадут, вы переплатите за защиту, но большинство авиакомпаний считают, что это цена, которую стоит заплатить за безопасность бюджета.

На данный момент IAG кажется достаточно хорошо прикрытым. Группа покрыла около 75% своих потребностей в топливе в первом квартале 2026 года, упав примерно до 64% во втором квартале, 58% в третьем квартале и 50% в четвертом квартале.

За весь год средний показатель составляет около 61%. Другими словами, первая половина 2026 года в значительной степени защищена, но по мере того, как летом и осенью хеджирование исчезает, IAG становится все более подверженным влиянию того, что произойдет дальше со спотовыми ценами.

А спред IATA (распределение нефтепереработки между сырой нефтью и авиационным топливом) взлетел до $81,44 за баррель, что на 287% больше, чем год назад, что указывает на структурное давление, выходящее за рамки сырой нефти.

Лучшая точка входа

Если убрать геополитический шум, цифры (с которых и должен начинаться любой инвестиционный тезис) будут привлекательными.

IAG торгуется с форвардным соотношением цена/прибыль всего в 5,5 раз и соотношением стоимости предприятия/EBITDA 3,16. Это, конечно, более привлекательно, чем было пять недель назад.

По мнению аналитиков, целевая цена составляет 5,70 евро, что предполагает потенциальное повышение курса акций примерно на 42%. Чистый долг резко сократился: с почти 10 миллиардов евро в 2021 году до менее 6 миллиардов евро в прошлом году. Более того, операционная рентабельность для этого сектора невероятно высока.

Более того, он также диверсифицирован, и его легко недооценить. British Airways на премиальных трансатлантических маршрутах, Iberia в Латинской Америке, Vueling как бюджетный европейский оператор и Aer Lingus, предлагающий недорогие трансатлантические рейсы. Разные бренды, разные каюты, разная география.

Эта диверсификация важна, когда рынок остывает.

Окончательный результат

Долгое время IAG был моим фаворитом в этом секторе. Но после существенного изменения рейтинга (более чем на 200%) я переключил внимание на Jet2, который, по моему мнению, предлагает значительно большую ценность после корректировки его баланса – чистая денежная позиция, с которой IAG просто не может сравниться.

С поправкой на риск Jet2 является для меня наиболее привлекательной возможностью и, похоже, немного лучше застрахован. Тем не менее, обе акции заслуживают внимания… инвесторам просто нужно следить за конфликтом.

{kind=link}