Источник изображения: Getty Images

ISA в размере 250 000 фунтов стерлингов кажется важной финансовой вехой. Но когда дело доходит до замены зарплаты, реальность оказывается гораздо более отрезвляющей, чем кажется на первый взгляд.

Это связано с тем, что результаты выхода на пенсию не определяются тем, как был построен портфель. Они определяются тем, какой доход вы можете стабильно обеспечивать после начала вывода средств.

Устойчивый доход

Как только взносы прекращаются, математика становится удивительно простой. Портфель поддерживает определенный уровень дохода с поправкой на инфляцию или не поддерживает его, независимо от того, сколько времени потребовалось для его достижения.

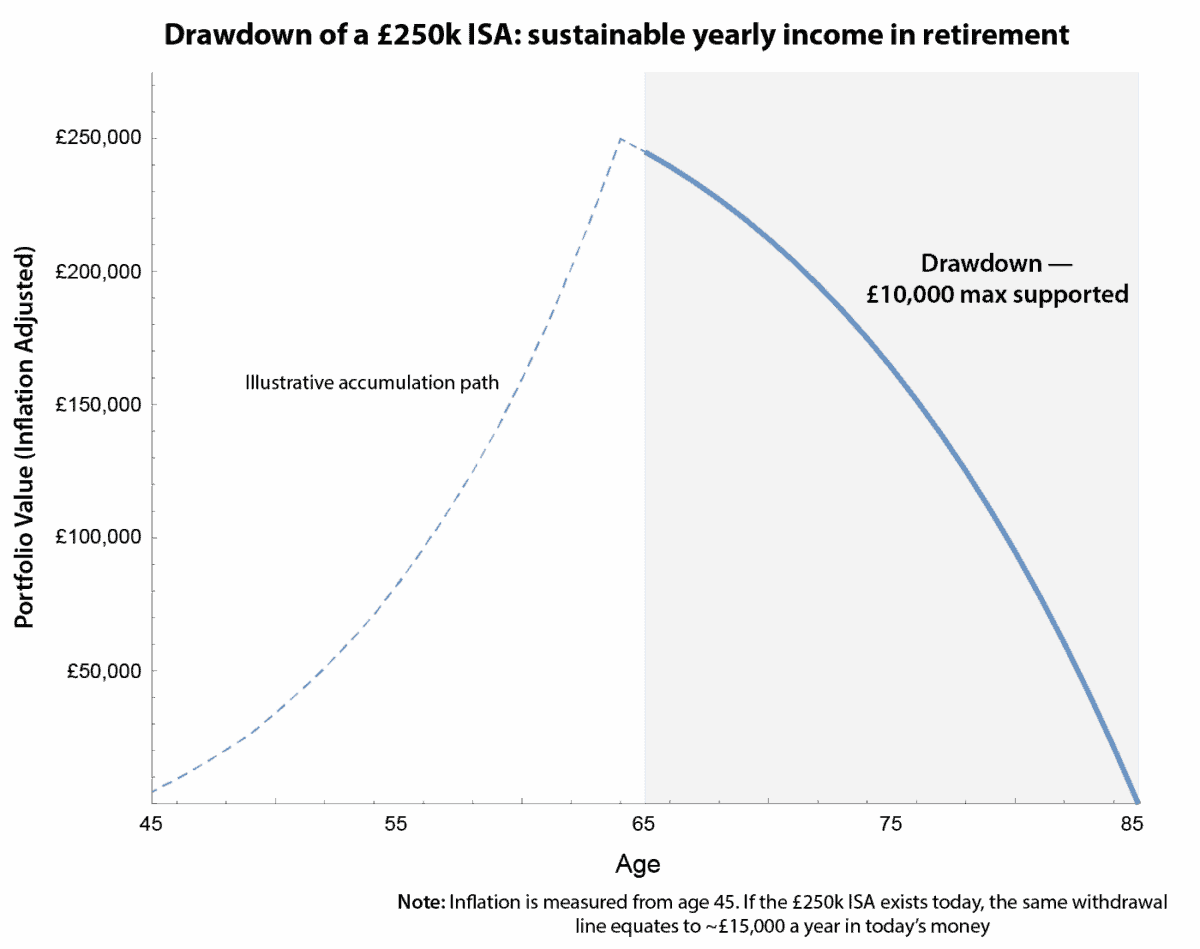

Следующая таблица посвящена исключительно этой фазе сокращения. Он предполагает осторожную долгосрочную доходность в размере 4% в год и инфляцию в 2%, а также сводит портфель к нулю в возрасте 85 лет. Это эффективно проверяет максимальный устойчивый доход в течение 20-летнего выхода на пенсию.

Графика создана автором

Основываясь на этих предположениях, ISA стоимостью 250 000 фунтов стерлингов может приносить около 10 000 фунтов стерлингов в год или примерно 833 фунта стерлингов в месяц в реальном выражении. Это может покрыть некоторые предметы первой необходимости или дополнить другой доход, но это далеко не замена обычной зарплаты.

Принимая во внимание волатильность рынка или более высокую продолжительность жизни, устойчивый доход снижается примерно до 750 фунтов стерлингов в месяц, в результате чего остаточный баланс составляет около 57 000 фунтов стерлингов.

Время инфляции

Инвесторы часто запутываются в инфляции. Если вы уже владеете полными 250 000 фунтов стерлингов сегодня, первоначальный капитал будет доступен немедленно, обеспечивая доход около 15 000 фунтов стерлингов в год или около 1250 фунтов стерлингов в месяц в сегодняшних деньгах.

По сути, это не другая стратегия вывода средств. Линия устойчивого дохода в реальном выражении не меняется: наличие капитала сегодня просто увеличивает эквивалентный доход в сегодняшних деньгах. Предварительное накопление повышает гибкость, но не меняет лежащие в основе математические вычисления сокращения.

Идея ясна: ISA в размере 250 000 фунтов стерлингов — это прочная основа, но сама по себе она не меняет жизнь. Его реальная ценность заключается в обеспечении гибкости за счет дополнения пенсий и расходов, а не полной замены трудового дохода.

Другой взгляд на юридические и общие вопросы

Когда инвесторы говорят о доходных акциях, обычно основное внимание уделяется их результативности. Но в случае с Legal & General (LSE: LGEN) более интересный вопрос заключается в том, почему существует такой доход и почему он продолжает появляться из года в год.

По сути, это бизнес по переработке наличных. Он берет на себя долгосрочные обязательства в виде пенсий и аннуитетов, консервативно инвестирует под них и постепенно высвобождает капитал. Затем этот капитал возвращается акционерам посредством дивидендов и обратных выкупов.

Это важно независимо от того, настраиваете ли вы ISA или уже получаете от нее доход. Во время накопления реинвестированные дивиденды незаметно выполняют тяжелую работу. При просадке те же платежи могут уменьшить сумму, которую вам нужно продать, что облегчает навигацию на волатильных рынках.

Что отличает акции сегодня, так это предсказуемость. Менеджмент пообещал скромный рост дивидендов на 2%, подкрепленный долгосрочными пенсионными контрактами, а не краткосрочным рыночным оптимизмом. Это не интересно, но это преднамеренно, и часто это то, что действительно нужно инвесторам, получающим доход.

Конечно, это сопряжено с риском. Резкие колебания доходности облигаций, изменения в регулировании или более слабая генерация капитала могут оказать давление на дивиденды, в то время как высокая доходность не оставляет места для операционных ошибок.

В двух словах

Целью Legal & General является не максимизация прибыльности. Он предназначен для последовательного генерирования и возврата денежных средств с течением времени, что может сделать акции актуальными на разных этапах пути инвестора. Именно эта долгосрочная ориентация на денежные средства является причиной того, что я владею акциями.

{kind=link}