![]() АРЕНДА | EPS – 0,04 доллара | Оборот 91,7 миллиона долларов | Чистый убыток 1,4 миллиона долларов

АРЕНДА | EPS – 0,04 доллара | Оборот 91,7 миллиона долларов | Чистый убыток 1,4 миллиона долларов

Акции $5,79 (+2,7%)

Прибыль на акцию в годовом сопоставлении +98,8%|Выручка в годовом сопоставлении +20,0%|Чистая прибыль -1,5%

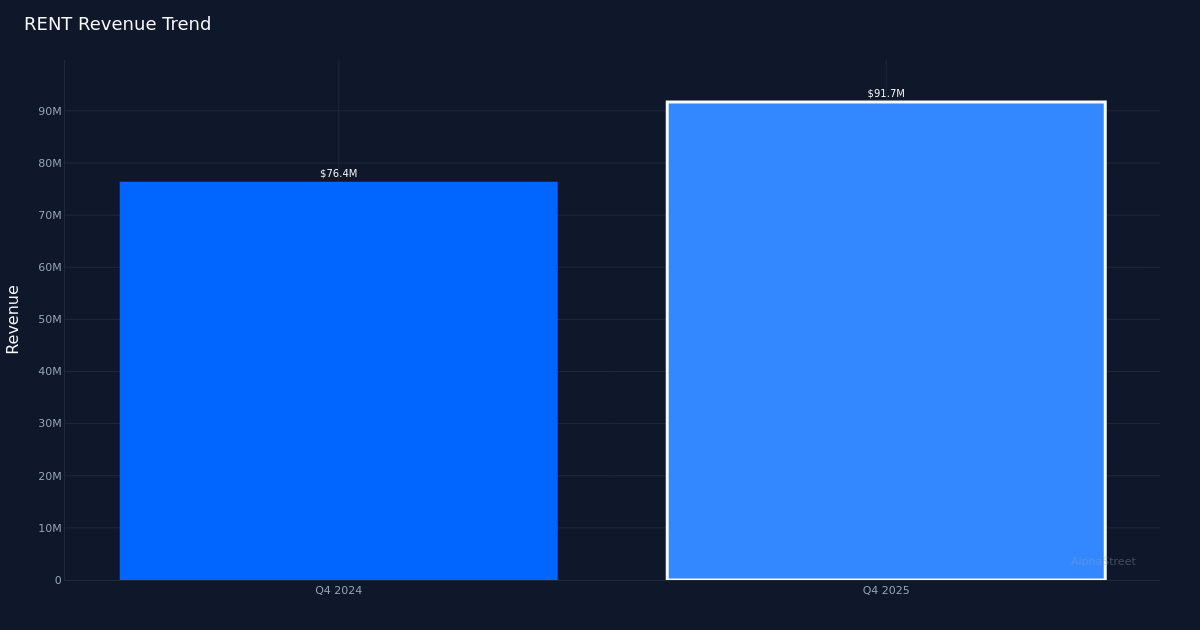

(NASDAQ:RENT) добилась резкого поворота в сторону прибыльности в четвертом квартале 2025 года, сократив убыток на акцию до $0,04 с $3,27 год назад, превзойдя при этом ожидания аналитиков. Сильные темпы отражают фундаментальное операционное улучшение, а не финансовое проектирование, поскольку платформа по аренде одежды получила доход в размере $91,7 млн (рост на 20,0% в годовом исчислении), при этом чистые потери рентабельности сократились с отрицательных 17,5% до отрицательных 1,5%, улучшение на 16,0 процентных пункта. Это представляет собой редкую комбинацию в истории перемен: ускорение роста доходов в сочетании с увеличением прибыли, что позволяет предположить, что бизнес-модель приближается к переломному моменту в направлении устойчивой прибыльности.

Качество этой деятельности основано на реальном операционном рычаге, а не на отчаянном стремлении сократить расходы. Валовая прибыль достигла 38,6% при валовой прибыли в $35,4 млн, а операционный убыток составил $1,5 млн. Скорректированная EBITDA достигла $18,3 млн, что указывает на значительную способность генерировать денежные средства, несмотря на заявленный чистый убыток в $1,4 млн. Увеличение чистой прибыли на 16,0 процентных пунктов по сравнению с четвертым кварталом 2024 года демонстрирует, что рост выручки отражается на чистой прибыли с большей эффективностью. Это увеличение прибыли за счет увеличения прибыли: бизнес прибыльно масштабируется, а не просто сокращается, чтобы выжить. Операционная рентабельность, близкая к безубыточности, предполагает, что компания находится в пределах досягаемости положительной операционной рентабельности, критического порога для бизнес-моделей аренды, которые влекут за собой высокие постоянные затраты на логистику и управление запасами.

Траектория доходов демонстрирует устойчивое ускорение с последовательным импульсом. Выручка в размере $91,7 млн представляет собой увеличение на $4,1 млн по сравнению с предыдущим кварталом, что соответствует последовательному росту на 4,7%. Темп роста на 20,0% в годовом исчислении особенно впечатляет, если сравнивать компанию с менее депрессивной базой по сравнению с предыдущим годом: выручка в четвертом квартале 2024 года в размере 76,4 миллиона долларов вряд ли была пандемическим спадом. Ограниченные данные о тенденциях за четыре квартала показывают, что в четвертом квартале 2024 года сумма составит $76,4 млн по сравнению с четвёртым кварталом 2025 года с $91,7 млн, что означает явный рост на 20,0%, который предполагает, что бизнес достиг настоящего перелома роста, а не временных рекламных всплесков.

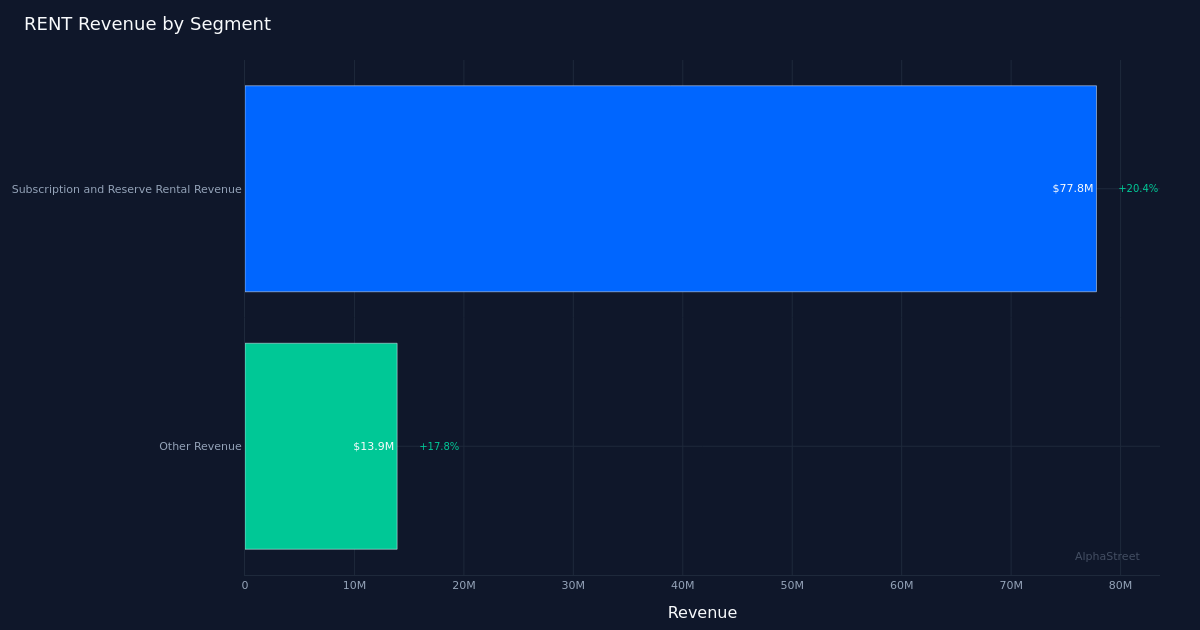

Динамика сегмента демонстрирует сбалансированный рост основной модели аренды и вспомогательных потоков доходов. Доход от аренды подписки и бронирования, основной драйвер платформы, принес $77,8 млн с ростом на 20,4%, в то время как другие доходы принесли $13,9 млн с ростом на 17,8%. Руководство объяснило основной рост арендной платы структурными улучшениями: «Доход от аренды по подписке и резервированию увеличился на 13,2 миллиона долларов, или на 20,4% в годовом исчислении в четвертом квартале 25 года, в основном за счет более высокого среднего числа подписчиков и более высокого среднего дохода на одного подписчика из-за повышения цен на подписку с 1 августа, что частично компенсируется более низким доходом от резервирования по сравнению с четвертым кварталом 24 года». Комментарий раскрывает продуманную стратегию монетизации: августовский рост цен отражается на выручке на одного подписчика, а абонентская база увеличивается до 143 796 активных подписчиков. Примечательно, что рост прочих доходов на 17,8% указывает на то, что компания успешно диверсифицируется за пределы своего основного предложения.

«Экономика подписчиков» рассказывает убедительную историю юнит-экономики. Имея 143 796 активных подписчиков, которые за квартал получили доход в размере 77,8 млн долларов США от подписки и резервной аренды, компания демонстрирует улучшенную монетизацию. Повышение цен, осуществленное 1 августа, похоже, не вызвало оттока подписчиков: количество подписчиков росло, а средний доход на одного подписчика увеличивался, что является идеальным результатом для компании, предоставляющей подписки, тестирующей возможности ценообразования. Это двойное расширение подтверждает ценностное предложение платформы: клиенты готовы платить больше, даже если к ней продолжают присоединяться новые когорты.

Впечатляющий результат, превзошедший ожидания, свидетельствует о том, что Уолл-стрит значительно недооценила происходящую трансформацию бизнеса. Сильный рост прибыли отражает то, что компания приближается к прибыльности гораздо быстрее, чем предполагали сторонние наблюдатели. Этот разрыв создает потенциал для многократного расширения, если компания сможет сохранить эту траекторию и стремиться к положительной прибыли в ближайшие кварталы.

Первоначальный рост акций на 2,7% до $5,79 представляет собой умеренный ответ, учитывая масштабы улучшения операционной деятельности. Скромный рост, вероятно, отражает сохраняющийся скептицизм по поводу устойчивости или технических ограничений позиции акций в торговом диапазоне. Для компании, которая только что объявила о результатах, близких к безубыточности, при увеличении выручки на 20,0%, реакция рынка предполагает, что все еще существует значительный потенциал роста, если руководство сможет продемонстрировать, что это не аномалия в один квартал, а скорее новый уровень нормализованной производительности.

На что обратить внимание: Следующие два квартала определят, будут ли эти показатели устойчивым переломным моментом или временным опережением. Отслеживайте путь активных подписчиков, чтобы убедиться в постоянном росте без зависимости от рекламных акций. Отследите, продолжает ли августовское повышение цен влиять на доход на одного подписчика или сталкивается с сопротивлением. Следите за указаниями руководства относительно графика достижения положительного операционного дохода. Валовая прибыль в размере 38,6% обеспечивает основу для прибыльности; любое расширение там ускорит путь к положительному чистому доходу. Наконец, посмотрите, материализуется ли преобразование EBITDA в денежный поток, подтверждая в масштабе экономическую жизнеспособность модели аренды.

Эта статья была создана с помощью технологии искусственного интеллекта и прошла проверку на точность. AlphaStreet может получать компенсацию от компаний, упомянутых в этой статье. Этот контент предназначен только для информационных целей и не должен рассматриваться как инвестиционный совет.

{kind=link}