Акции Banco Santander (LSE:BNC), безусловно, не остались в стороне от ралли акций европейских банков в последнее время. Всего за 12 месяцев они выросли с менее чем 500 пенсов до 935 пенсов.

С учетом дивидендов, этот впечатляющий результат превратил бы инвестиции в размере 15 000 фунтов стерлингов почти в 30 000 фунтов стерлингов.

Еще более невероятными являются результаты с июля 2022 года. За этот период акции Сантандера взлетели примерно на 360% — этого достаточно, чтобы превратить 15 000 фунтов стерлингов примерно в 70 000 фунтов стерлингов!

Почему инвесторы так оптимистичны в отношении акций испанских банков? И стоит ли об этом думать сегодня?

Источник изображения: Getty Images

Высокоэффективный банк

Сантандер работает на 10 основных рынках Европы, США и Латинской Америки. Как и все банки, он выиграл от более высоких процентных ставок. Это увеличило чистую процентную маржу (разница между процентами, полученными по кредитам, и процентами, выплаченными по депозитам).

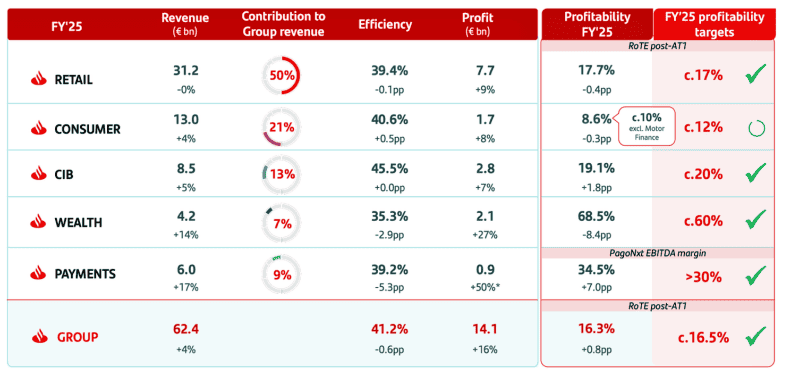

В 2025 году прибыль кредитора выросла на 12% до 14,1 млрд евро, отметив рекордные результаты четвертый год подряд. Прибыль на акцию (EPS) выросла на впечатляющие 17%, чему способствовал значительный обратный выкуп акций Santander.

С 2021 года компания выкупила около 18% размещенных акций. А выплаты дивидендов были более щедрыми, чем в предыдущие годы (когда Сантандер считался немного скупым).

Между тем, резервы по безнадежным долгам остаются стабильными: в прошлом году стоимость риска составила 1,15%, что поддерживается «активным управлением рисками, низким уровнем безработицы и стимулирующей денежно-кредитной политикой в большинстве стран».

Коэффициент неработающих кредитов увеличился до 2,91%, что является исторически низким уровнем. Таким образом, хотя нестабильный геополитический контекст добавляет риска, на самом деле условия были довольно благоприятными.

В течение года у Сантандера появилось еще 8 миллионов клиентов, в результате чего общее число клиентов достигло 180 миллионов. Она также приобрела Webster Financial в США, где стремится стать крупным игроком на рынке розничных банковских услуг.

По оценкам Сантандера, это приобретение почти удвоит коэффициент рентабельности собственного капитала (RoTE), ключевой показатель прибыльности, до 18% в США к 2028 году. И приведет к увеличению прибыли на акцию примерно на 7%-8% для группы.

Заглядывая в будущее, руководство ожидает более высокой прибыли в 2026 и 2027 годах, а в 2028 году RoTE группы, как ожидается, превысит 20%.

Источник: Сантандер Что происходит с дивидендной доходностью?

Источник: Сантандер Что происходит с дивидендной доходностью?

В течение некоторого времени я был оптимистичен в отношении акций Сантандера из-за хорошего сочетания рынков, как зрелых (США, Великобритания, Испания), так и развивающихся (Бразилия, Мексика, Чили). Я считаю эту географическую диверсификацию ключевым преимуществом.

«Экономические перспективы Соединенных Штатов лучше, чем ожидалось, Европа набирает обороты, а Латинская Америка выделяется как явный победитель с точки зрения конкурентоспособности в новом глобальном контексте», — сказала Ана Ботин, исполнительный президент Сантандера.

Стоит ли посетить Сантандер? Это может быть для инвесторов, которые с оптимизмом смотрят на Латинскую Америку в долгосрочной перспективе. В регионе проживают десятки миллионов людей, не имеющих и не имеющих доступа к банковским услугам, что должно способствовать росту финансовых услуг на многие годы вперед.

Тем не менее, я отмечаю, что соотношение цены к материальному балансу (P/B) Сантандера составляет 1,8. Это представляет собой материальные активы компании и предполагает, что оценка сейчас может быть немного высокой.

Более того, после резкого роста стоимости акций ожидаемая дивидендная доходность составляет всего 2,8%. С точки зрения доходов, это не кажется мне привлекательным, когда я могу добиться потенциальной доходности Aviva и HSBC в 6,4% и 4,5% соответственно.

Инвесторы, конечно, могут принимать собственные решения, но сегодня я вижу потенциально более прибыльные возможности в других финансовых акциях.

{kind=link}