Источник изображения: Getty Images

Цена акций Aviva (LSE: AV.) упала примерно на 4% в начале торгов после того, как страховая компания опубликовала сегодня (13 ноября) результаты за третий квартал. Возможно, это связано с фиксацией прибыли и некоторыми отрицательными, а также положительными показателями. Но с учетом того, что интеграция Direct Line уже идет, экономия средств улучшается, а выкуп возобновляется, я не могу не задаться вопросом: как далеко могут пойти акции дальше?

Обновление третьего квартала

Премии по общему страхованию выросли на 12% до £10 млрд в третьем квартале, причем большая часть роста пришлась на Personal Lines, где приобретение Direct Line помогло обеспечить рост на 24%.

Были и другие заметные драйверы роста. Альянс с Nationwide Building Society продолжал расширять бизнес, а Commercial Lines вырос на 10%, что отражает успешную интеграцию Probitas.

В Wealth чистые потоки выросли на 8%, демонстрируя уверенную динамику. Однако в пенсионном подразделении продажи упали на 27%. В первую очередь это произошло из-за жесткой конкуренции на быстро растущем рынке аннуитетных закупок при оптовых закупках, сфере, которая остается высокодоходной, но все более переполненной.

Дивиденды

Растущая цена акций страховой компании, несмотря на снижение в четверг, означает, что она больше не является суперзвездой дивидендов, которой была когда-то. Несмотря на это, дивидендная доходность в 5,4% по-прежнему выше среднего показателя FTSE 100.

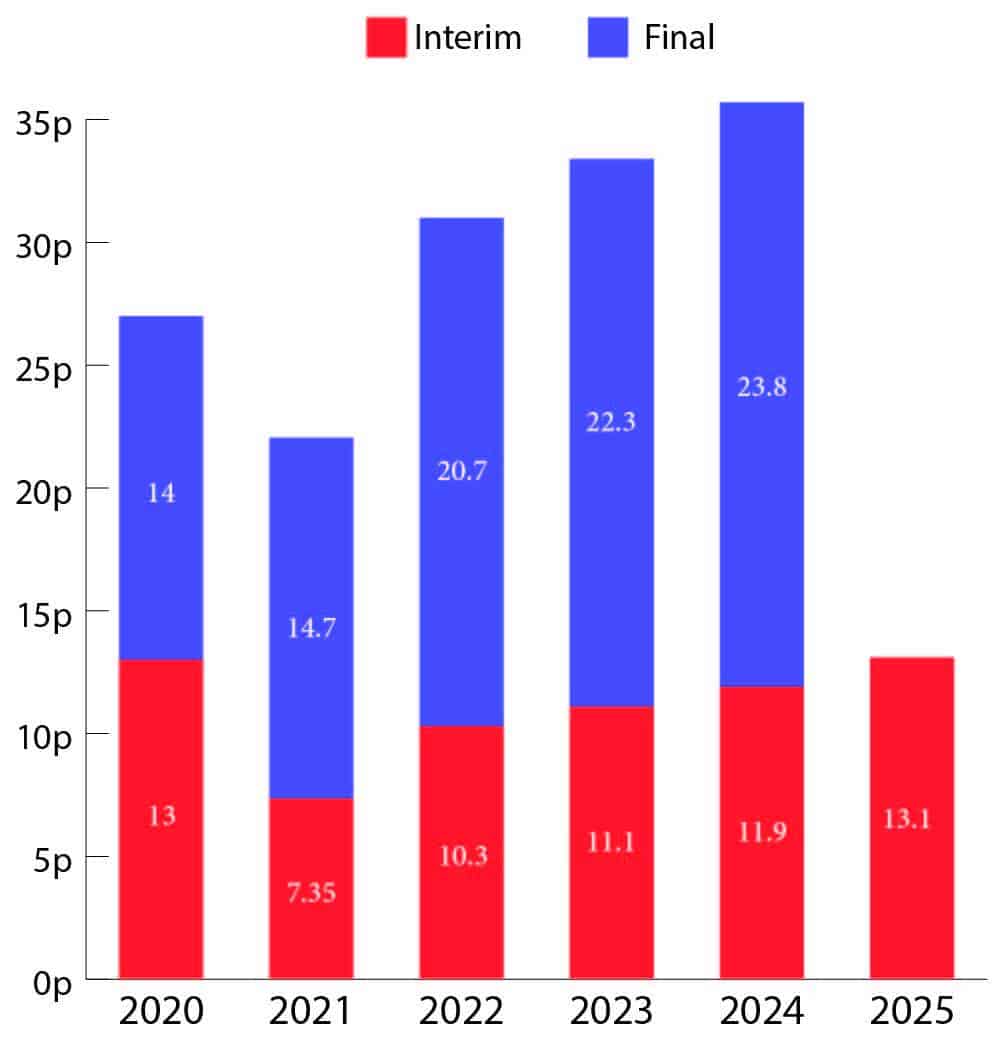

Как показано на графике ниже, дивиденды стабильно росли в течение последних трех лет после сокращения после Covid. Большой вопрос сейчас заключается в том, являются ли эти выплаты устойчивыми.

Графика создана автором

На данный момент покрытие дивидендов в 0,66 раза превышает прибыль, то есть компания выплачивает больше дивидендов, чем прибыли. Это может показаться тревожным, но это не отражает всей истории.

Если мы посмотрим на денежный поток, а не на бухгалтерскую прибыль, картина станет гораздо яснее. Операционный денежный поток компании более чем в девять раз превышал общую сумму дивидендов, что позволяет предположить, что на данный момент выплата кажется безопасной.

Риски

Ключевой риск для Aviva исходит от рынка облигаций. Страховщики вкладывают значительные средства в облигации, чтобы получить доход и помочь финансировать будущие выплаты по полису.

Рост безработицы и слабая экономика Великобритании означают, что Банк Англии, вероятно, снова снизит процентные ставки. Более низкие ставки могут ударить по инвестиционному доходу Aviva, что может повлиять на будущие доходы и дивиденды.

Корпоративные облигации несут дополнительный риск. Если некоторые компании будут испытывать трудности в условиях замедления экономики, число дефолтов может увеличиться, что может еще больше снизить отдачу от инвестиций.

Хотя основной страховой бизнес остается сильным, снижение инвестиционного дохода может ограничить рост доходов и со временем затруднить поддержание или увеличение дивидендов.

В двух словах

История роста Aviva остается убедительной. Интеграция Direct Line дает результаты быстрее, чем ожидалось: целевой эффект синергии затрат составляет 225 миллионов фунтов стерлингов, что вдвое превышает первоначальный прогноз. Это должно означать, что больше денег возвращается акционерам и меньше потерь на эксплуатационные расходы.

К 2028 году Aviva ожидает, что более 75% ее бизнеса будет иметь легкий капитал, что станет еще одним преимуществом для инвесторов, поскольку это высвободит денежные средства для дивидендов и обратного выкупа акций.

Он также поставил новые и амбициозные трехлетние цели. Целью компании является достижение роста операционной прибыли на акцию на 11% ежегодно в период с 2025 по 2028 год, а также рентабельности капитала по МСФО на уровне 20% к 2028 году. Это все моменты, которые инвесторы должны учитывать, размышляя о будущем потенциале акций.

{kind=link}