По данным Глобального инвестиционного комитета (GIC) Morgan Stanley Wealth Management, повествование о «устойчивом американском потребителе», которое стало большим бычьим сюрпризом в 2025 году, теперь сталкивается со значительными препятствиями. Хотя потребительские расходы сохранили стабильные номинальные темпы роста на уровне 5–6%, что подкрепляет оптимистичный прогноз по акциям США в 2026 году, GIC выражает осторожность.

Лиза Шалетт, директор по инвестициям и директор GIC, предупредила, что, хотя более широкая макроэкономическая картина остается осторожно оптимистичной, К-образная экономика требует более пристального внимания. В частности, в понедельник он написал, что видит «реальные проблемы для потребителей среднего и низкого уровня», группы, имеющей решающее значение для совокупного роста. Он отметил, что на их долю может приходиться лишь 40% потребления экономики, но они составляют большую часть предельного роста потребления, который является движущей силой национальной экономики. В конце концов, потребительские расходы составляют примерно две трети национального ВВП, и это соотношение будет поставлено под сомнение в 2025 году из-за массового увеличения расходов на центры обработки данных.

Шалетт процитировала данные Oxford Economics, утверждая, что предельная склонность тратить дополнительный доллар дохода более чем в 6 раз выше для квинтиля с самым низким доходом по сравнению с самой богатой когортой, что делает прогноз на 2026 год «все более хрупким» без его дальнейшего укрепления. Другими словами, экономика действительно растет здоровыми темпами только тогда, когда больше денег приходится тратить людям с низкими и средними доходами, а это все больше подвергается опасности.

Хрупкость роста потребления

Потребительские расходы сохранили сильную трехлетнюю тенденцию, отметил Шале, во многом благодаря положительному эффекту благосостояния, принося пользу двум верхним квинтилям доходов, которым принадлежит 80% акций. Однако 60% домохозяйств с самыми низкими доходами сейчас сталкиваются с растущим давлением, что может изменить прогноз на 2026 год.

Она была не единственной, кто выразил свою обеспокоенность: в понедельник к ней высказались два других ведущих аналитика Уолл-стрит: Дэвид Келли из JPMorgan Asset Management и Торстен Слок из Apollo Global Management. К-образная экономика (и важнейший вопрос доступности) остается большим знаком вопроса для национальной экономики.

Келли в отдельной заметке утверждает, что, хотя экономика становится лучше для всех, это не так. Сравнивая экономику со стрелками часов, он сказал, что данные показывают историю скучного, последовательного роста, когда богатые чувствуют себя лучше, но атмосфера становится все жестче.

«Реальность сегодняшней экономики подобна тринадцати минутам на аналоговых часах», — написал он. «Маленькая стрелка, которая представляет состояние 10% богатейших людей, заметно указывает вверх и вправо. Маленькая стрелка, которая представляет прогресс всех остальных, также указывает вверх, но лишь слегка. Однако это похоже на рецессию двадцать первого года, когда маленькая стрелка все еще указывает вверх, а большая рука указывает вниз».

Келли процитировал сентябрьский опрос потребительского доверия Мичиганского университета, в котором 45% заявили, что их положение и их семьи стали хуже, чем год назад. «Больше американцев чувствуют, что они экономически откатываются назад, чем верят, что движутся вперед».

Он написал, что JPMorgan считает, что рост все еще происходит, при этом реальный ВВП, вероятно, будет расти годовыми темпами около 3,0% в третьем квартале и, вероятно, продолжит расти в 2026 году, хотя и с замедлением около 0% в четвертом квартале. Тем не менее, он выделил некоторые группы, испытывающие значительный экономический стресс: федеральные служащие, столкнувшиеся с «волной сокращений с начала года», молодые американцы, столкнувшиеся с высокими расходами на жилье и часто значительной студенческой задолженностью, и примерно 24 миллиона американцев на рынке ACA, которым грозит удвоение страховых взносов в 2026 году.

По оценкам Келли, 43 миллиона американцев в настоящее время имеют задолженность по федеральному студенческому кредиту со средним балансом в 39 000 долларов, «в то время как средний возраст людей, впервые покупающих жилье, сейчас составляет поразительные 40 лет. Не случайно средний возраст вступления в первый брак увеличился с 22,1 года в 1974 году до 29,4 года 50 лет спустя».

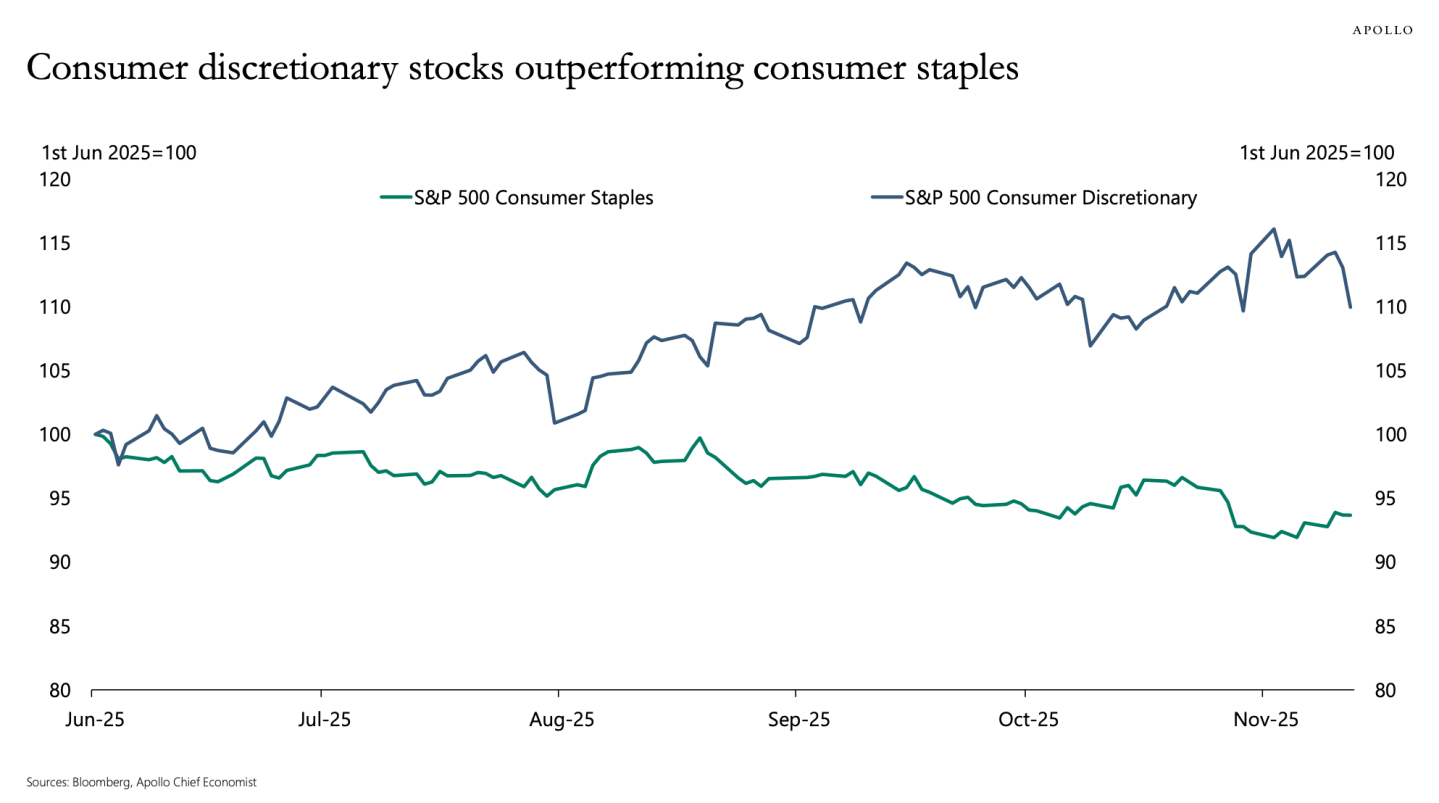

Слок из Apollo Global Management написал в своей газете Daily Spark в понедельник, что «это К-образная экономика для американских потребителей», отметив, что запасы акций и цены на жилье выросли для самых богатых американцев, в то время как денежный поток, полученный в виде фиксированного дохода, включая частные кредиты, находится вблизи самого высокого уровня за последние десятилетия. Эту силу в балансах домохозяйств с более высокими доходами можно увидеть в ценах на акции, отметил он: в последние месяцы акции потребительских дискреционных товаров превосходят по доходности потребительские товары. Другими словами, Уолл-стрит ценит вещи, которые богатые могут купить, больше, чем то, что людям нужно покупать.

По мнению Шалетта, риск замедления роста ВВП в 2026 году зависит от того, начнет ли потребитель «увядать», о чем свидетельствуют последние данные. Он добавил, что GIC отслеживает три ключевых фактора, которые подчеркивают стресс среди слоев населения с низкими доходами.

1. Растущий кредитный стресс и просрочки

Кредитный стресс начинает «мигать желтым» для этой группы. Общий уровень сбережений значительно упал до 4,6%, что значительно ниже среднего показателя за 40 лет (6,4%) и среднего показателя за 80 лет (8,7%). В то же время безнадежные долги растут.

В автокредитах 60-дневные просрочки по субстандартным ипотечным кредитам достигли 6,7%, что стало самым высоким уровнем с 1994 года. Хотя общий долг домохозяйств рос в соответствии с реальным располагаемым доходом (около 4% в третьем квартале 2025 года), остатки по кредитным картам росли вдвое быстрее, достигнув 8%. Последние данные показывают, что выплаты по кредитным картам с просрочкой платежа на 30 дней составляют 5,3%, что является 11-летним максимумом, а также рост числа дефолтов по студенческим долгам.

2. Кризис доступности

Домохозяйства с низкими и средними доходами борются с «кризисом доступности», катализируемым устойчиво высоким уровнем цен и стабильным уровнем инфляции в 3%, который маскирует модель роста цен «ударь крота». Эти всплески особенно затронули такие предметы первой необходимости, как яйца, кофе, электричество, автострахование и здравоохранение. Эту проблему усугубляет то, что рост заработной платы (по данным Indeed Wage Tracker) в сентябре замедлился до 2,5%, что уменьшило способность потребителей опережать инфляцию.

3. Ухудшение трудового настроения

Настроение относительно возможностей трудоустройства ослабевает. Количество вакансий сократилось до 7,2 миллиона, вернувшись к уровню, существовавшему до COVID, и установив соотношение вакансий и соискателей 1:1. Кроме того, в октябре количество объявленных увольнений увеличилось, что указывает на худшую тенденцию увольнений с начала года со времен Великого финансового кризиса.

Особую тревогу вызывают показатели потребительских настроений и беспокойства на работе. Ежемесячный опрос Мичиганского университета в ноябре зафиксировал один из самых низких показателей общего потребительского доверия за последние 73 года, а ожидания занятости через год зафиксировали самый низкий показатель с 1980 года. Беспокойство, связанное с заменой рабочих мест GenAI, очевидно, является фактором, даже среди работников с высокими доходами.

GIC предупреждает инвесторов, что идея о том, что 2026 год станет годом, когда «прилив поднимает все лодки», не может быть реализована без повторного ускорения роста среди потребителей низшего и среднего уровня в США. Если давление на 60% беднейших домохозяйств продолжит возрастать, это может привести к замедлению розничных продаж и реальных располагаемых доходов, что создаст существенную угрозу совокупному росту расходов.

{kind=link}