Источник изображения: Getty Images

В условиях падения процентных ставок и геополитической напряженности, вызывающей дрожь на рынках, перспективы британских акций меняются.

Учитывая, что акции Lloyds (LSE: LLOY) часто рассматриваются как показатель внутреннего рынка, я решил посмотреть, куда, по мнению аналитиков, они могут пойти в следующем году.

С нетерпением жду

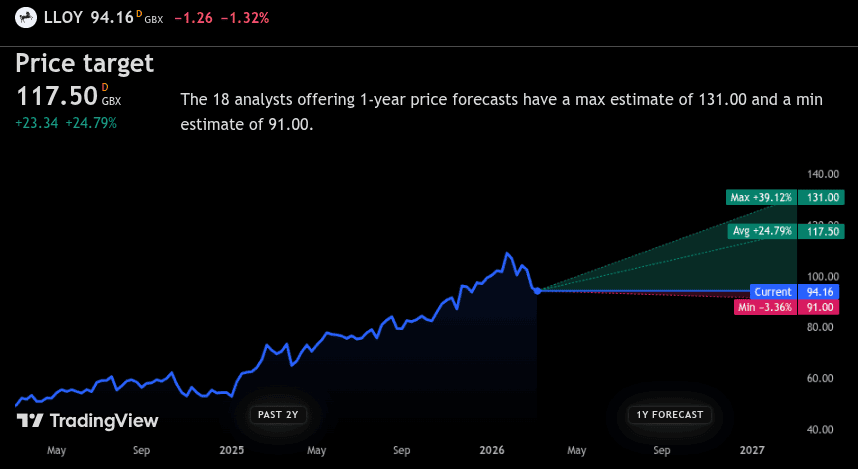

Аналитики, следящие за Lloyds, прогнозируют среднюю 12-месячную целевую цену на уровне 117,5 пенсов, что составит прирост на 24,92% от текущего уровня. Если бы это произошло, цена £1000 выросла бы примерно до £1250 только за акции. Если мы добавим к этому дивидендную доходность в размере 6%, общая прибыль может составить около 30%, или около 1300 фунтов стерлингов (без учета торговых издержек и налогов).

С оптимистической точки зрения, некоторые аналитики полагают, что цена может вырасти примерно на 39,27%. В этом случае 1000 фунтов стерлингов могут вырасти примерно до 1390 фунтов стерлингов только за счет цены акций или ближе к 1450 фунтов стерлингов, включая дивиденды.

Скриншот с сайта TradingView.com

Скриншот с сайта TradingView.com

Если говорить о пессимизме, то самый мрачный прогноз предполагает падение цен на 3,29%. Даже в этом случае дивиденды могут оставить инвестора примерно на том же уровне или немного опережать год.

Чтобы лучше понять, куда он движется, я присмотрелся.

Ключевые фундаментальные показатели и дивиденды

За последние пять лет цена акций Lloyds выросла примерно на 125%, что является довольно сильным ростом для акций зрелого банковского сектора. Но реальный доход здесь является четким показателем преимуществ условий более высоких процентных ставок. С 2022 года он увеличился более чем вдвое, увеличившись с 26,2 млрд фунтов стерлингов до 65,55 млрд фунтов стерлингов.

Что это означает для акционеров? Что ж, рентабельность собственного капитала (ROE) не впечатляет: она находится чуть выше 10%, как и у многих крупных кредиторов. Но где Lloyds обычно выигрывает, так это в доходах.

В настоящее время акции предлагают дивидендную доходность чуть менее 6%, а выплаты используют только около 52% прибыли, поэтому они хорошо покрыты. Кроме того, он подкреплен 12 годами бесперебойных платежей, что добавляет уверенности тем, кто ищет пассивный доход.

Макроконтекст и риски

Будучи преимущественно национальным банком, Lloyds сильно зависит от здоровья потребителей и предприятий Великобритании. Ключевым драйвером роста в последние годы были процентные ставки. Но после нескольких снижений базовая ставка Банка Англии сейчас составляет около 3,75%, и ожидаются дальнейшие снижения.

Это представляет собой неоднозначную картину для Lloyds. Более низкие ставки могут сократить кредитные спреды, но они также поддерживают рынок жилья и удерживают безнадежные долги под контролем. Но если экономика замедлится или безработица будет расти быстрее, чем ожидалось, прибыль может оказаться под давлением.

Тем не менее, ей удалось совместить дивиденды со значительным обратным выкупом акций.

Заключительные мысли

Для британского инвестора, желающего открыть новый ISA в апреле, Lloyds по-прежнему выглядит привлекательно. Это крупный семейный банк со значительной дивидендной доходностью, и аналитики ожидают умеренного роста цен на акции в следующем году. Банк прибыльен, хорошо капитализирован и возвращает акционерам много денежных средств.

Однако это остается циклическим соотношением, тесно связанным с состоянием экономики Великобритании. Любой, кто покупает сегодня, должен быть готов к трудностям на этом пути, особенно если рост экономики разочарует или изменится рынок жилья.

Для инвесторов, которых устраивают такие риски, он предлагает доход плюс потенциальное положительное ценовое действие. Но это лишь одна из нескольких высокодоходных акций FTSE, которые сегодня стоит рассматривать на рынке Великобритании.

{kind=link}