![]() KEY|EPS $0,44 против $0,41 (+7,3%) | Выручка $1,95 млрд против $1,94 млрд (+0,7%)|Чистая прибыль $486,0 млн

KEY|EPS $0,44 против $0,41 (+7,3%) | Выручка $1,95 млрд против $1,94 млрд (+0,7%)|Чистая прибыль $486,0 млн

Акции $21,79

Прибыль на акцию в годовом сопоставлении +33,3%|Выручка в годовом сопоставлении +10,2%|Чистая прибыль 24,9%

KeyCorp показала сильный квартал, который превзошел ожидания как сверху, так и снизу: прибыль на акцию составила $0,44, превысив оценку в $0,41 на 7,3%, а выручка в $1,95 млрд превзошла консенсус-прогноз в $1,94 млрд на 0,7%. Результаты деятельности регионального банка отражают более чем скромный прогресс: рост прибыли на 33,3% в годовом исчислении с $0,33 в первом квартале 2025 года указывает на реальный операционный рычаг, что особенно примечательно, учитывая сложную ситуацию с процентными ставками, с которой сталкивается банковский сектор. Руководство подчеркнуло динамику, заявив: «Мы сообщили о прибыли в первом квартале в размере $0,44 на акцию, что на 33% больше, чем в прошлом году».

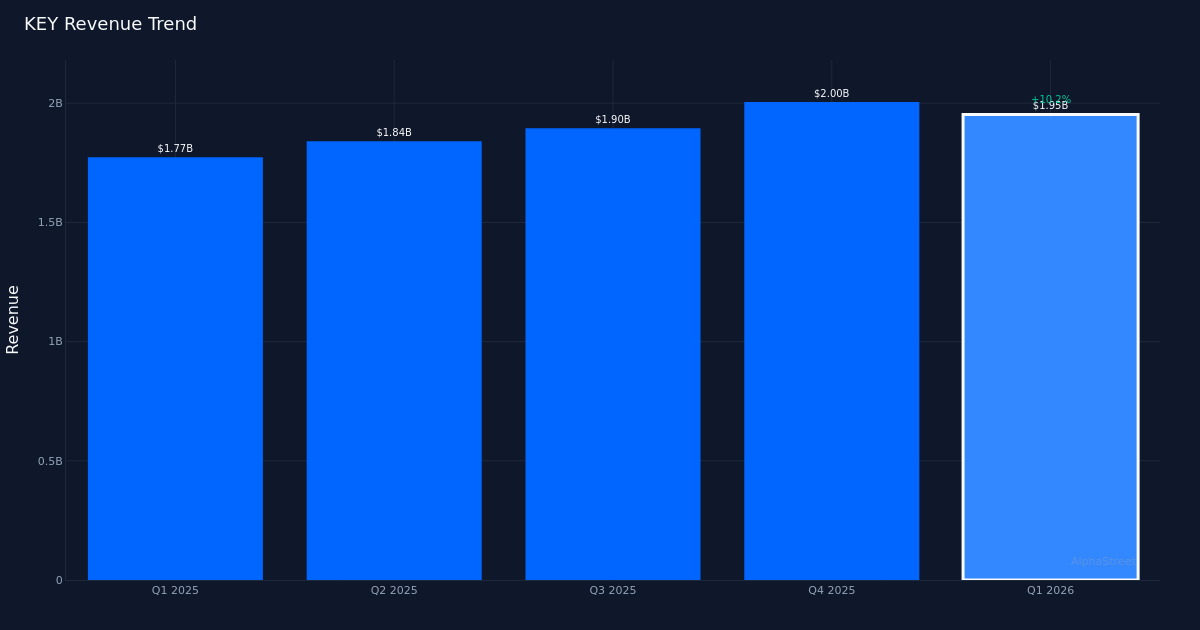

История качества прибыли демонстрирует операционную мощь, а не финансовый инжиниринг. Чистая маржа увеличилась до 24,9% с 20,9% год назад, улучшение на 4,0 процентных пункта, что демонстрирует способность банка конвертировать рост доходов в увеличение чистой прибыли. Чистая прибыль достигла $486,0 млн по сравнению с $370,0 млн за тот же период прошлого года, увеличившись быстрее, чем рост выручки на 10,2% с $1,77 млрд до $1,95 млрд. Такое увеличение маржи наряду с ростом выручки указывает на настоящий операционный рычаг: банк не просто сокращает расходы для увеличения прибыли, он генерирует более прибыльные доходы. Последовательное сравнение подтверждает этот тезис: чистая прибыль в размере $486,0 млн в первом квартале 2026 года превысила $474,0 млн, зарегистрированные в четвертом квартале 2025 года, хотя выручка немного снизилась с $2 млрд до $1,95 млрд, что свидетельствует об улучшении структуры бизнеса или дисциплине расходов.

Траектория доходов демонстрирует устойчивую динамику с некоторой волатильностью в последнее время. Отслеживание динамики за четыре квартала показывает устойчивый рост: 1,84 миллиарда долларов во втором квартале 2025 года, 1,89 миллиарда долларов в третьем квартале 2025 года, 2 миллиарда долларов в четвертом квартале 2025 года и 1,95 миллиарда долларов в первом квартале 2026 года. Хотя последний квартал последовательно падал с пика в 2 миллиарда долларов, темпы роста на 10,2% в годовом исчислении демонстрируют основную силу франшизы. Смешанная квартальная динамика, вероятно, отражает сезонную динамику, типичную для регионального банковского сектора, но рост на 10,2% в годовом исчислении представляет собой здоровый рост в отрасли, где однозначный рост часто является нормой. Руководство подчеркнуло операционную динамику, отметив, что «скорректированная чистая прибыль до резервов последовательно выросла еще на $29 млн, что означает восьмой квартал подряд скорректированного роста PPNR».

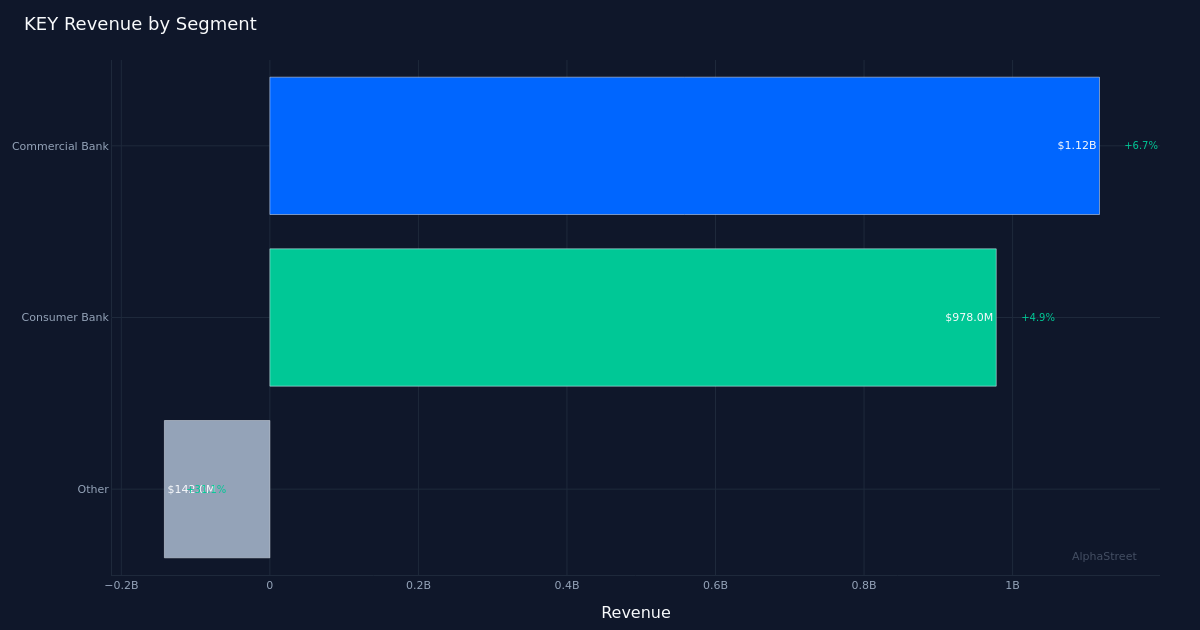

Результаты сегмента показывают, что Коммерческий банк является основным источником дохода, хотя все три подразделения внесли свой вклад в рост. Коммерческий банк сгенерировал $1,12 млрд выручки при росте на 6,7%, что представляет собой наибольший абсолютный вклад в общий результат. Consumer Bank заработал $978,0 млн при росте на 4,9%, что является достойным результатом, но отстает от коммерческой составляющей. Коммерческая сила согласуется с комментарием руководства: «Рост коммерческих кредитов был сильным и широкомасштабным во всех отраслях и регионах, последовательно увеличившись на 3,3 миллиарда долларов, или 4%, в конце периода». Такой широкий рост бизнеса во всех отраслях и регионах предполагает, что банк не слишком сконцентрирован в каком-либо одном секторе или регионе, что снижает кредитный риск и сохраняет динамику роста.

Динамика кредитного портфеля свидетельствует о целенаправленном управлении портфелем с компенсирующими потоками. Стратегическое решение руководства по погашению жилищной ипотеки обеспечивает контекст для траектории роста, при этом руководители отмечают, что «мы продолжим выплачивать 500–600 миллионов долларов по коммерческой жилищной ипотеке в квартал». Это запланированное сокращение низкодоходных жилищных кредитов и одновременное увеличение высокодоходных коммерческих кредитов на 3,3 миллиарда долларов демонстрирует намеренную оптимизацию баланса. Некоторые исследования аналитика во время разговора выявили будущие ожидания: «Райан Нэш: Крис, если я посмотрю на верхний предел прогноза по росту кредитов, это не предполагает значительного роста по сравнению с уровнями на конец периода в первом квартале», предполагая, что, хотя показатели первого квартала были высокими, темпы могут снизиться по сравнению с этими уровнями.

Чистая процентная маржа в размере 2,87% обеспечивает критический контекст для способности банка поддерживать прибыльность. В условиях, когда региональные банки сталкиваются с постоянным давлением на маржу из-за стоимости финансирования и динамики конкуренции, поддержание ценовой дисциплины при увеличении объемов представляет собой хрупкий баланс. Сочетание стабильности маржи и значительного роста объемов коммерческих кредитов объясняет рост доходов, хотя отсутствие данных о марже за предыдущий год не позволяет оценить, улучшилась или снизилась маржа по сравнению с аналогичным периодом прошлого года.

Реакция рынка была заметно сдержанной: акции практически не изменились после отчета, несмотря на улучшение прибыли. Такая вялая реакция предполагает, что инвесторы либо ожидают улучшения ситуации, либо рассматривают прогнозы как ограничение роста, либо сохраняют осторожность в отношении более широкого регионального банковского сектора, независимо от показателей отдельных компаний. 100%-ный показатель эффективности за последний квартал (по общему признанию, это ограниченная выборка, составляющая всего один квартал) создает основу для будущих ожиданий производительности, но еще не представляет собой послужной список за несколько кварталов, который мог бы потребовать оценочной премии.

На что следует обратить внимание: устойчивость чистой процентной маржи на фоне текущей динамики ставок будет определять, сможет ли KeyCorp сохранить свою траекторию прибыльности. Тенденции роста коммерческих кредитов в ближайшие кварталы покажут, является ли последовательное увеличение на 3,3 миллиарда долларов устойчивым темпом или аномалией в первом квартале. Темпы выплат по ипотечным кредитам и их влияние на общий баланс кредитов требуют мониторинга, чтобы оценить, как репозиционирование портфеля влияет на доходы. Способность руководства обеспечить последовательные кварталы роста чистой прибыли до резервов за пределами восьмого квартала покажет, являются ли операционные улучшения структурными или циклическими. Наконец, расхождение в показателях сегментов повлияет на общую траекторию доходов, поскольку банк оптимизирует структуру своего бизнеса.

Эта статья была создана с помощью технологии искусственного интеллекта и прошла проверку на точность. AlphaStreet может получать компенсацию от компаний, упомянутых в этой статье. Этот контент предназначен только для информационных целей и не должен рассматриваться как инвестиционный совет.

{kind=link}