Акции Lumen Technologies, Inc. (NYSE: LUMN) закрылись на уровне $8,46, снизившись на 5,26% за день, после публикации результатов за четвертый квартал и весь 2025 год. Рыночная капитализация компании на момент последнего закрытия рынка составляла примерно $9,16 млрд.

Последние квартальные результаты (четвертый квартал 2025 г.)

Общая консолидированная выручка за квартал, закончившийся 31 декабря 2025 года, составила $3 041 млн, что на 9% меньше, чем в прошлом году. Сообщенный чистый убыток за квартал составил $2 миллиона по сравнению с чистой прибылью в $85 миллионов в квартале предыдущего года. Скорректированная EBITDA от продолжающейся деятельности, за исключением особых статей, составила $767 млн за квартал.

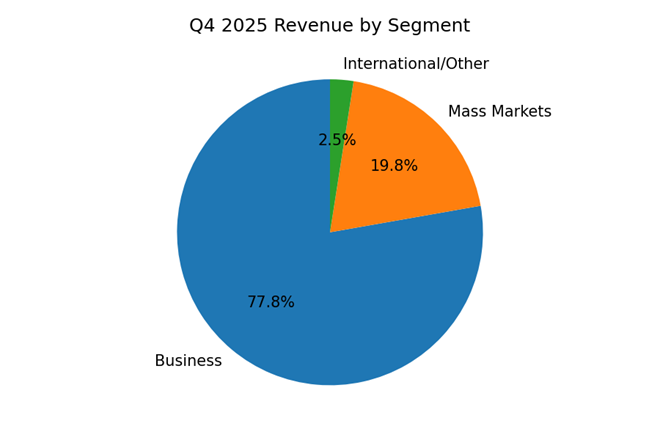

Основные моменты сегмента

– Доход от бизнес-сегмента: 2,425 млн долларов. – Доход от сегмента массового рынка: 616 миллионов долларов. – Крупная компания: 758 миллионов долларов. – Средняя компания: 472 миллиона долларов. – Государственный сектор: 457 миллионов долларов. – Оптовый торговец: 661 миллион долларов. – International и другие: 77 миллионов долларов.

Финансовые тенденции

За полный 2025 год выручка составила $12 402 млн, что на 5% меньше, чем в 2024 году. Сообщенный чистый убыток за год составил $1 739 млн по сравнению с чистым убытком в $55 млн в 2024 году, что указывает на больший убыток по сравнению с аналогичным периодом прошлого года.

Обновление бизнеса и операций

Руководство завершило продажу бизнеса Mass Markets, занимающегося оптоволокном для дома. Сделка сократила общий долг более чем на 4,8 миллиарда долларов, а чистый левередж снизился до уровня ниже 4х. Компания сообщила о квартальном увеличении числа клиентов NaaS на 29% и заявила, что стоимость контракта Private Connectivity Fabric (PCF) на сегодняшний день достигла почти 13 миллиардов долларов. Капитальные затраты за квартал составили 1,644 миллиона долларов.

Слияния и поглощения или стратегические шаги

Компания закрыла ранее объявленную сделку с крупным оператором бизнеса по производству потребительского волокна. Сделка позволила сократить процентные расходы и инвестиционные обязательства и является центральным элементом перехода компании к бизнес-услугам.

Комментарий биржевого аналитика

Во время отчета о прибылях и убытках аналитики поставили под сомнение темпы роста бизнеса, сроки ожидаемого возмещения налогов и устойчивость скорректированной рентабельности EBITDA. Руководство ответило на вопросы об экономии затрат, внедрении NaaS и приоритетах распределения капитала.

Руководство и перспективы: на что обратить внимание

На что следует обратить внимание: выполнение планов модернизации сети, ход подписания контрактов PCF, рост числа клиентов NaaS, скорректированный показатель EBITDA к 2026 году и сроки ожидаемого возврата налогов в размере 400 миллионов долларов США. Компания опубликовала прогноз на 2026 год: скорректированная EBITDA составит от $3,1 до $3,3 млрд, а свободный денежный поток – от $1,2 до $1,4 млрд.

Сводная информация о производительности

Акции упали в течение дня после публикации результатов. Квартальная выручка снизилась на 9% до $3,041 млн. Скорректированная EBITDA без учета особых статей составила $767 млн. В этом квартале снижение чистого убытка сочеталось со значительным сокращением долга, связанного с завершенной сделкой.

Реклама

{kind=link}