DEA | Базовый FFO на акцию $0,77 против $0,09 (+755,6%) | Доход $91,5 млн против $88,3 млн (+3,7%)|Чистая прибыль $1,4 млн

DEA | Базовый FFO на акцию $0,77 против $0,09 (+755,6%) | Доход $91,5 млн против $88,3 млн (+3,7%)|Чистая прибыль $1,4 млн

Прогноз по акциям/первичному FFO на 26 ФГ $3,06–3,12 | Акции $23,52 (+1,5%)

Базовый FFO в годовом сопоставлении +5%|Выручка в годовом сопоставлении +16,4%|Чистая маржа 1,5%

Компания Eastern Government Properties (DEA) продемонстрировала впечатляющую прибыль в первом квартале 2026 года, превзойдя ожидания аналитиков: базовый FFO на акцию составил $0,77 против консенсус-оценки в $0,09. Ориентированный на правительство офис REIT сообщил о выручке в $91,5 млн, превысив оценку в $88,3 млн на 3,7%, а акции выросли на 1,5% до $23,52 по результатам. Это знаменует собой важную веху для компании, превосходящую как результаты, так и доходы. Величина неожиданной прибыли на акцию, вызванной скорректированной прибылью на акцию, которая увеличивалась из года в год, указывает на значительные операционные изменения или единовременные попутные ветры, которые заслуживают более тщательного изучения.

Картина качества прибыли показывает противоречие между динамикой доходов и сжатием маржи, что требует осторожности. Хотя выручка выросла на 16,3% в годовом исчислении, с $78,7 млн до $91,5 млн, чистая рентабельность снизилась на 2,8 процентных пункта, с 4,3% в первом квартале 2025 года до всего 1,5% в текущем квартале. Чистая прибыль упала с $3,4 млн год назад до $1,4 млн в этом квартале, а это означает, что компания получила меньшую абсолютную прибыль, несмотря на то, что выручка увеличилась почти на $13 млн. Эта обратная зависимость (рост выручки в сочетании с сокращением чистой прибыли) предполагает, что за рост приходится платить, вероятно, за счет более высоких операционных расходов или финансовых расходов, которые перевешивают выгоду от масштаба. Чистая прибыль в размере 1,5% является одной из самых низких среди REIT и вызывает вопросы об устойчивой прибыльности по мере роста портфеля.

Показатели EBITDA дают более обнадеживающее представление о состоянии операционной деятельности, хотя даже здесь рост отстает от увеличения доходов. EBITDA увеличилась до $57,3 млн с $51 млн в прошлом году, что представляет собой рост примерно на 12%. Показатель EBITDA в $57,3 млн соответствует рентабельности EBITDA в 62,6% при базе доходов в $91,5 млн, что демонстрирует основную способность арендованной государством недвижимости приносить денежные средства. Тем не менее, темпы роста EBITDA на уровне 12% отстают от роста выручки на 16,3%, что указывает на операционный рычаг, который работает в обратном направлении: затраты растут быстрее, чем доходы, и эта динамика обычно возникает на этапах быстрого расширения, когда затраты на интеграцию и первоначальная неэффективность временно снижают рентабельность.

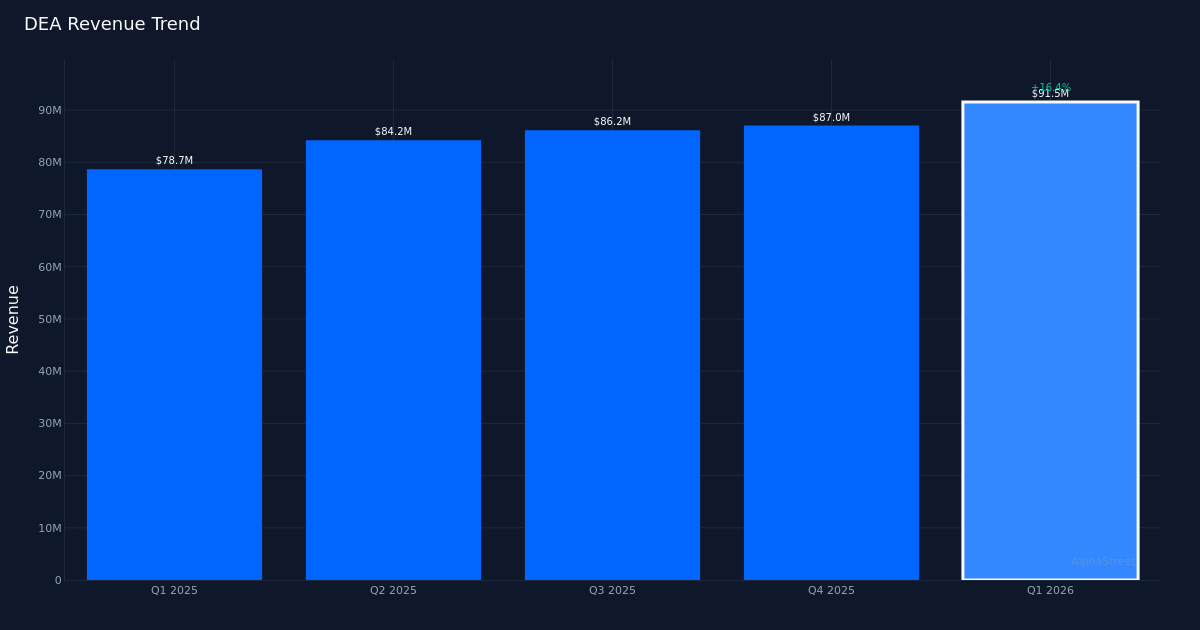

Траектория выручки за четыре квартала демонстрирует последовательное последовательное ускорение, что подтверждает тезис о росте. Выручка увеличилась с $84,2 млн во втором квартале 2025 года до $86,2 млн в третьем квартале 2025 года, затем до $87,0 млн в четвертом квартале 2025 года и, наконец, до $91,5 млн в первом квартале 2026 года. Такая модель последовательного квартального роста, когда каждый квартал устанавливает новый максимум, демонстрирует, что годовой рост на 16,3% – это не аномалия на один квартал, а скорее продолжение устойчивой восходящей траектории. Работая в 106 объектах недвижимости, компания достигла масштаба, который теоретически должен обеспечивать более высокую прибыль, что делает снижение чистой прибыли еще более заметным.

Прогнозы на 2026 финансовый год предусматривают скромные ожидания, которые кажутся консервативными, учитывая взрывной темп первого квартала. Компания прогнозирует, что основной FFO на акцию за весь год составит от $3,06 до $3,12 со средней точкой в $3,09. Пересчет показателя первого квартала в 0,77 доллара на акцию принесет примерно 3,08 доллара за год, что по существу соответствует средней точке прогноза. Руководство охарактеризовало это как благоприятное по сравнению с аналогами по сектору, отметив, что «если посмотреть на прибыль, которую мы приносим акционерам в этом году, средняя точка диапазона снова составит 3% роста, что, я считаю, очень благоприятно по сравнению с сектором REIT, особенно с учетом нашего потока доходов типа AA plus».

Показатели денежных средств от операций (FFO) лучше отражают операционную эффективность REIT. Как сообщалось, FFO на акцию увеличился до $0,76 с $0,71, что соответствует росту примерно на 7%. Базовый FFO в размере $0,77 на акцию точно соответствует скорректированному показателю прибыли на акцию.

Комментарии по поводу распределения капитала сигнализируют о взвешенном подходе к разработке проектов, который может поддержать будущий рост. Обсуждая возможности развития, генеральный директор Даррел Крейт отметил: «Да, я имею в виду, послушайте, это отличный способ принять участие в проекте на ранних этапах, и я думаю, что мы могли бы выделить на этот проект около 30 миллионов долларов». Эти относительно скромные капитальные вложения (составляющие около трети квартальной выручки) предполагают скорее дисциплинированный рост, чем агрессивное расширение. Для REIT, который управляет 106 объектами недвижимости, выборочное пополнение портфеля при сохранении качественных государственных арендаторов должно поддерживать траекторию роста на 3%, включенную в руководство, без увеличения баланса.

Слабая реакция цены акций на уровне 1,5% на сильный рост прибыли отражает сложность рынка в анализе GAAP в сравнении с операционными показателями. При уровне $23,52 инвесторы, похоже, не принимают во внимание общий показатель прибыли на акцию и вместо этого сосредотачиваются на росте основного FFO на 5,5% и прогнозе, который предполагает увеличение на 3% в течение всего года. Скромный рост акций предполагает, что рынок рассматривает этот квартал как хорошее исполнение, а не как революционный поворот, подходящий для арендуемого государством офиса REIT, где волатильность обычно низкая, а рост стабильный, но не впечатляющий.

На что следует обратить внимание: траектория чистой прибыли во втором квартале покажет, было ли сокращение в первом квартале до 1,5% временным увеличением затрат или структурным изменением в базе затрат. Следите за тем, остается ли рост доходов на среднем уровне, в то время как рост FFO остается на уровне средних однозначных цифр, что подтвердит увеличивающийся разрыв между ростом доходов и прибылью.

Этот контент предназначен только для информационных целей и не должен рассматриваться как инвестиционный совет. AlphaStreet Intelligence анализирует финансовые данные с использованием искусственного интеллекта для быстрого и точного получения информации о рынке. Редакторы-люди проверяют контент.

{kind=link}