ARLP|EPS: 0,07 доллара США против расчетной оценки 0,35 доллара США (-80,0%) | Доход 516,0 миллиона долларов США | Чистая прибыль 9,1 миллиона долларов США

Акции $25,85

Прибыль на акцию в годовом сопоставлении -87,7%|Выручка в годовом сопоставлении -4,5%|Чистая прибыль 1,8%

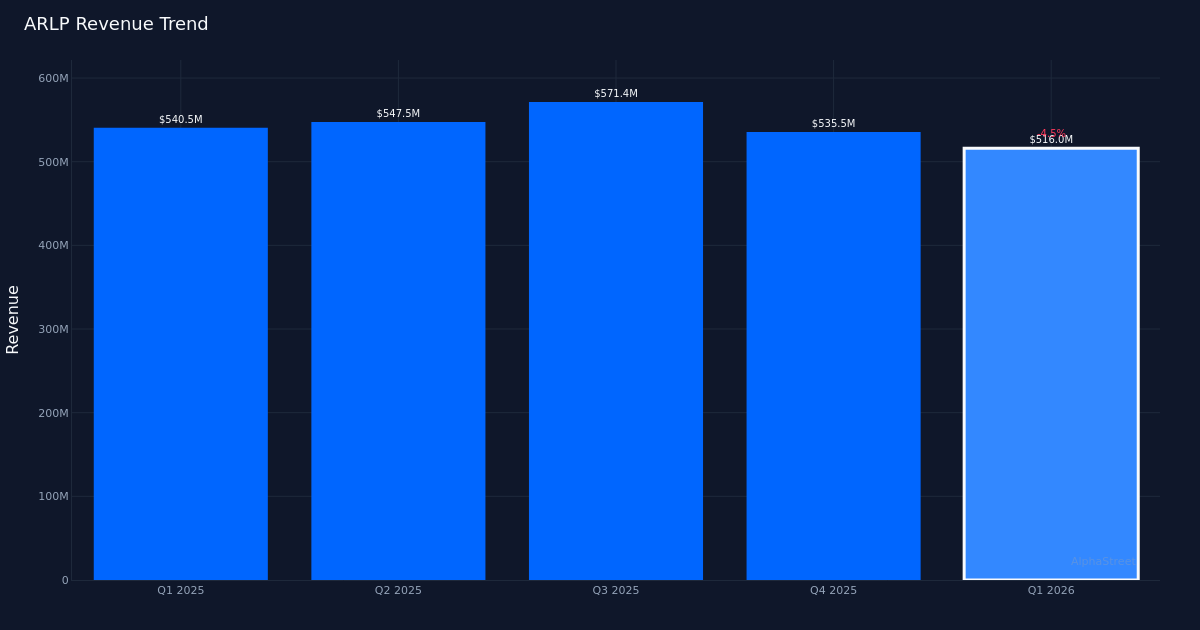

Падение маржи омрачает стабильность доходов. Компания Alliance Resource Partners потерпела неожиданный провал в первом квартале 2026 года, сообщив, что прибыль на акцию по GAAP составила 0,07 доллара против консенсус-ожиданий в 0,35 доллара, что составляет дефицит в 80,0%. Чистая выручка производителя энергетического угля упала до $9,1 млн с $79,3 млн в квартале предыдущего года, снижение на 87,7%, что затмевает относительно скромное сокращение выручки на 4,5% до $516,0 млн. Такое несоответствие между устойчивостью доходов и ухудшением чистой прибыли указывает на фундаментальное снижение рентабельности, а не на вызванный спросом кризис доходов, указывая на проблемы структуры затрат, которые руководству необходимо срочно решить.

Снижение рентабельности свидетельствует о операционном стрессе. Качество прибыли Alliance резко ухудшилось: чистая маржа упала с 13,7% в первом квартале 2025 года до всего 1,8% в текущем квартале, сокращение на 12,9 процентных пункта, что представляет собой центральную проблему в этой истории. Руководство прямо признало эту реальность: «Чистая прибыль, приходящаяся на ARLP, в квартале 2026 года составила $9,1 млн или $0,07 на единицу по сравнению с $74 млн или $0,57 на единицу в квартале 2025 года». Это не тот бизнес, который сохраняет прибыльность при снижении доходов; Это компания, которая едва выходит на уровень безубыточности, несмотря на ежеквартальный объем продаж в 500 миллионов долларов. Показатель EBITDA в $105,6 млн дает некоторое утешение в том, что генерирование операционных денежных средств остается неизменным на уровне $105,5 млн, но перевод операционной прибыли в чистую прибыль показывает серьезное снижение. Свободный денежный поток в $13,3 млн, хотя и положительный, представляет собой снижение на 76,7% по сравнению с генерацией денежных средств, подразумеваемой уровнями прибыльности прошлого года.

Последовательное ухудшение усугубляет слабость год за годом. Тенденция четырех кварталов демонстрирует тревожную траекторию: прибыль на акцию упала с $0,73 в третьем квартале 2025 года до $0,64 в четвертом квартале 2025 года, а теперь до $0,07 в первом квартале 2026 года, в то время как выручка снизилась с $571,4 млн до $535,5 млн и теперь до $516,0 млн. Это представляет собой как последовательное, так и годовое давление, что исключает любые аргументы в пользу того, что первый квартал представляет собой сезонную аномалию. Руководство отметило, что выручка «упала на 3,6% по сравнению с предыдущим кварталом», подтверждая тенденцию к снижению. Последовательность этого снижения на протяжении трех кварталов подряд предполагает структурные препятствия, а не временные сбои. Чистая прибыль пошла по еще более крутой траектории: $95,1 млн в третьем квартале 2025 года, $82,7 млн в четвертом квартале 2025 года, а затем упала до $9,1 млн в этом квартале, что указывает на резкое ускорение сжатия маржи в последний период.

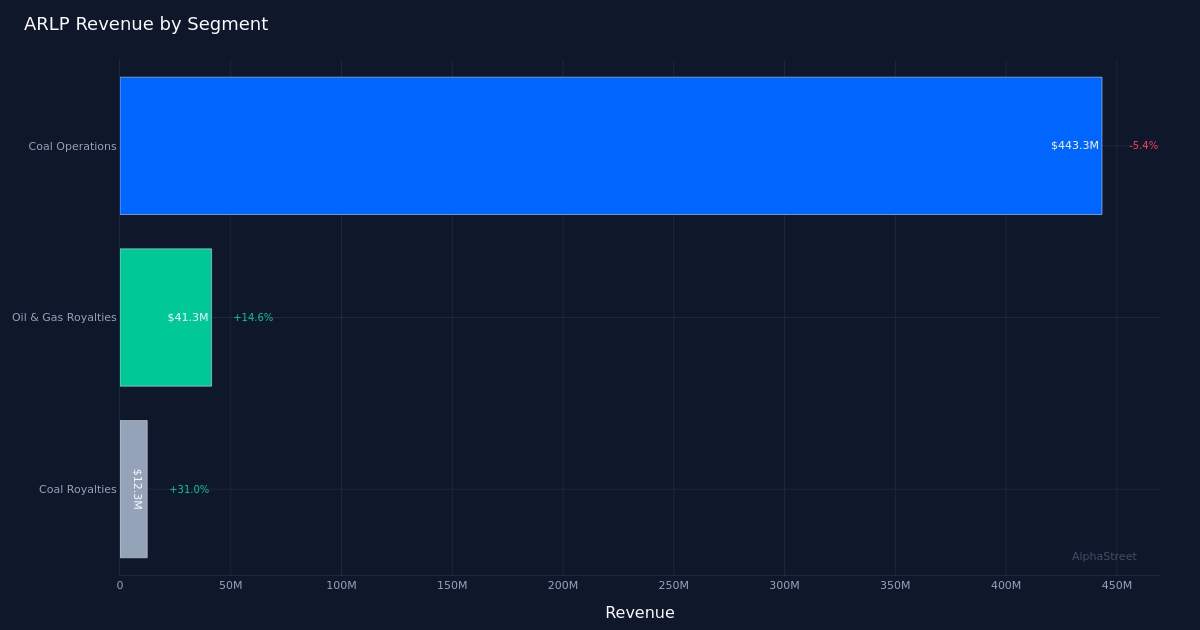

Объединение сегментов дает ограниченную компенсацию. Анализ сегментов показывает, что угольная деятельность, основной бизнес компании с выручкой в $443,3 млн, снизилась на 5,4% в годовом исчислении и продолжает испытывать ценовое давление. Руководство сообщило, что «наша средняя цена реализации угля за тонну в квартале 2026 года составила $56,40, что на 6,5% меньше по сравнению с кварталом 2025 года и последовательно снижается на 2%», что напрямую объясняет давление на выручку и маржу в этом сегменте. Двойные препятствия в виде объемов и цен создают сложную среду для бизнеса по добыче энергетического угля. Что еще более обнадеживает, так это то, что роялти от нефти и газа выросли на 14,6% до $41,3 млн, а роялти от угля увеличились на 31,0% до $12,3 млн, что свидетельствует о том, что усилия Альянса по диверсификации набирают обороты. Однако эти высокоприбыльные потоки роялти остаются слишком небольшими, около 10% от общего дохода, чтобы компенсировать операционные проблемы в основном угольном бизнесе. Общий запас угля в 1 200 000 тонн предполагает адекватное позиционирование предложения, но вызывает вопросы о темпах удовлетворения спроса, учитывая ухудшение цен.

Исполнение ухудшается по историческим меркам. Послужной список Alliance показывает, что компания превзошла ожидания по прибыли в 0 из 1 последних кварталов – показатель превосходства 0%, который, несмотря на ограниченный размер выборки, отражает значительный провал текущего квартала. Еще большее беспокойство вызывает величина: отсутствие 80,0% не является ошибкой округления или небольшой ошибкой расчета; Это представляет собой фундаментальный разрыв между тем, чем руководствовалось руководство (неявно, через аналитические модели), и тем, что обеспечивал бизнес. Один аналитик исследовал эту динамику во время отчета о прибылях и убытках, отметив: «Я заметил, что цена Appalachia Coal превысила 74 доллара, что выше ее прогноза, но прогноз остается неизменным». Это говорит о том, что руководство, возможно, сохраняет консервативную ориентацию, даже несмотря на то, что некоторые сегменты опережают результаты, но общие результаты показывают, что опережающие спотовые показатели в Аппалачах не смогли преодолеть более широкие операционные проблемы.

Комментарии по поводу распределения капитала намекают на стратегические повороты. Обсуждение руководством вопроса о размещении капитала дает представление о его стратегической реакции на давление на маржу. Один из руководителей заметил: «Да, я думаю, вы знаете, когда мы смотрели на проект, мы упомянули, что заработали 16 миллионов в первом квартале, мы заработали 14 миллионов в четвертом квартале». Хотя контекст этого развертывания $16 миллионов не полностью указан в данных, последовательное увеличение с $14 миллионов до $16 миллионов предполагает, что руководство поддерживает инвестиционную дисциплину даже при снижении рентабельности. Это может означать продолжение инвестиций в наиболее быстрорастущие сегменты роялти или необходимый поддерживающий капитал в угольных операциях. Генерация свободного денежного потока в размере $13,3 млн, хотя и уменьшилась, указывает на то, что компания сохраняет способность распределять умеренный капитал сверх операционных потребностей.

Слабая реакция акций предполагает снижение ожиданий. Относительно скромное падение акций после падения прибыли на 80,0% показывает, что рыночные ожидания уже были скорректированы в сторону понижения. Инвесторы, похоже, ожидали значительного сокращения маржи, сдерживая свою реакцию на результаты, которые обычно вызывают более серьезную распродажу. Этот приглушенный ответ предполагает, что рынок либо больше ориентирован на показатели генерации денежных средств (где EBITDA в размере $105,6 млн обеспечивает некоторое утешение), либо что акции уже учтены в стоимости серьезных операционных проблем. Текущий уровень цен, вероятно, отражает продолжающуюся неопределенность относительно того, будет ли первый квартал пиком давления на рентабельность или началом устойчивого замедления угольной экономики.

На что обратить внимание: Важнейший вопрос заключается в том, представляет ли первый квартал минимум рентабельности или новую норму для экономики энергетического угля. Следите за тем, стабилизируются ли торговые цены на уголь выше уровня $56,40 за тонну во втором квартале, поскольку продолжающееся последовательное снижение будет указывать на структурную слабость спроса. Отслеживайте траекторию роста роялти за нефть, газ и уголь, чтобы оценить, смогут ли эти сегменты достаточно масштабироваться, чтобы компенсировать давление на основной бизнес. Следите за уровнем запасов относительно 1,2 миллиона тонн, о которых сообщалось в этом квартале, чтобы выявить признаки ожиданий спроса. Самое главное — выяснить, сможет ли чистая рентабельность восстановиться до среднего однозначного значения в ближайшие кварталы, или же уровень 1,8% отражает сжатую экономику, которая сохранится во время структурного спада в секторе энергетического угля.

Этот контент предназначен только для информационных целей и не должен рассматриваться как инвестиционный совет. AlphaStreet Intelligence анализирует финансовые данные с использованием искусственного интеллекта для быстрого и точного получения информации о рынке. Редакторы-люди проверяют контент.

{kind=link}