Источник изображения: Getty Images

В сочетании с государственной пенсией пассивный доход в размере 15 000 фунтов стерлингов (или около 1250 фунтов стерлингов в месяц) может существенно повлиять на выход на пенсию. Но иметь возможность снимать эту сумму каждый год до конца жизни — это совсем другая задача.

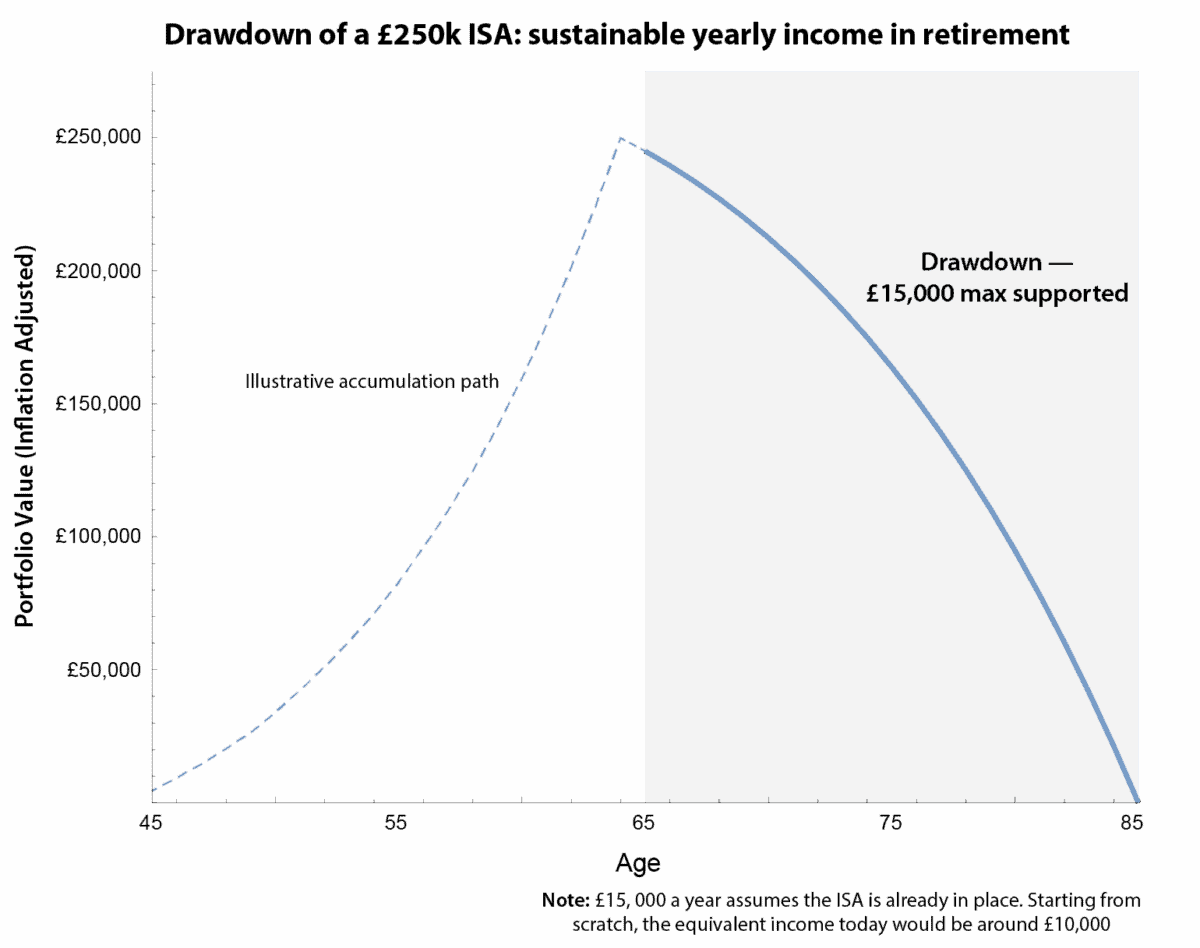

Подсчет цифр

Мои расчеты показывают, что сегодня ISA в размере 250 000 фунтов стерлингов — это минимальный портфель, необходимый для поддержания такого уровня дохода. Это предполагает, что портфель растет на 4% во время выхода на пенсию, а инфляция составляет 2%. Это деньги, на которые вы можете рассчитывать, чтобы покрыть расходы, путешествовать или просто с уверенностью наслаждаться выходом на пенсию.

Для тех, кто начинает с нуля, доход, который они могут безопасно снять сегодня, составляет около 10 000 фунтов стерлингов в год в сегодняшних условиях. Причина проста: важно то, когда капитал доступен. Больше денег вперед означает немедленно больший доход; Построение его постепенно в течение 20 лет означает, что вам также необходимо учитывать инфляцию на этом пути.

График наглядно это иллюстрирует. Показывает единственную устойчивую линию вывода средств для баланса ISA в размере 250 000 фунтов стерлингов. Важно отметить, что эта линия не меняется, если лодка уже стоит на месте или вы все еще ее строите. Что меняется, так это то, как этот доход преобразуется в текущую покупательную способность.

Графика создана автором

Устойчивые ретриты

Карта также рассказывает важную историю: здесь нет места чрезмерной самоуверенности. Снятие слишком большого количества средств или предположение, что портфель будет расти быстрее, чем это возможно, и что деньги могут закончиться раньше, чем ожидалось.

Это ключевой урок: линия обеспечивает основу для планирования. Отсюда вы можете настроить снятие средств в соответствии с различными этапами выхода на пенсию, погодными взлетами и падениями на рынке или оставить небольшую подушку безопасности для долголетия или наследства.

При тщательном планировании ISA обеспечивает гибкий и надежный доход, позволяя вам наслаждаться пенсией на своих условиях, без сложных расчетов и рискованных предположений.

Акции с высоким доходом

Если вы думаете о получении пассивного дохода от своего ISA, стоит обратить внимание на Legal & General (LSE: LGEN). Устойчивость дивидендной доходности в размере 8,2% остается темой постоянного внимания, но я думаю, что многие инвесторы упускают из виду гораздо более важный момент.

Что отличает страховщика от других, так это предсказуемость его денежных потоков. Компания принимает на себя долгосрочные пенсионные и аннуитетные обязательства, инвестирует их консервативно и последовательно возвращает капитал акционерам посредством дивидендов. Это означает, что доход поддерживается за счет генерации денежных средств, а не за счет краткосрочных движений рынка.

Для инвесторов, создающих ISA на сумму 250 000 фунтов стерлингов, реинвестированные дивиденды максимизируют совокупную выгоду. Для тех, кто уже получил дивиденды, те же самые дивиденды уменьшают необходимость продавать акции, сглаживая просадки на волатильных рынках. Другими словами, дивиденды страховщика могут дополнять устойчивое снятие средств, которое вы планируете со своего ISA.

Есть риски. Если высокий уровень инфляции станет нормой, это может оказать существенное давление на стоимость его портфеля облигаций на сумму £86 млрд, тем самым поставив под угрозу будущие выплаты дивидендов.

В двух словах

Цена акций Legal & General в последние несколько лет с трудом набирала обороты. Но, несмотря на это, он продолжает вознаграждать инвесторов лучшими в маркетинге доходами. Учитывая скорректированное соотношение цены и прибыли (P/E), равное всего 13, я чувствую себя очень комфортно, держа его в своих акциях ISA. Фактически, недавно я расширил свои владения.

{kind=link}