Источник изображения: Getty Images

ISA остаются одним из самых мощных инструментов для получения пассивного дохода, поскольку каждая копейка процентов, дивидендов и прироста капитала полностью не облагается налогом. Но с падением ставок по наличным деньгам, полагаясь исключительно на наличные ISA, становится все труднее получать значительный доход.

Обратите внимание, что налоговый режим зависит от индивидуальных обстоятельств каждого клиента и может быть изменен в будущем. Содержание данной статьи предоставлено исключительно в информационных целях. Он не предназначен и не представляет собой какую-либо налоговую консультацию. Читатели несут ответственность за проведение собственной комплексной проверки и получение профессиональных консультаций перед принятием каких-либо инвестиционных решений.

Подсчет цифр

Так сколько же вам нужно инвестировать в ISA, чтобы зарабатывать 2317 фунтов стерлингов в месяц? Это соответствует 27 804 фунтам стерлингов в год (приблизительно 75% средней зарплаты в Великобритании), чего достаточно, чтобы существенно заменить часть постоянного дохода.

Используя правило 4%, которое уже учитывает инфляцию, портфель должен стоить около 700 000 фунтов стерлингов в сегодняшних деньгах, чтобы генерировать такой доход.

Другими словами, это та покупательная способность, которую вы хотели бы иметь в возрасте 65 лет; Сегодня вам не нужно 700 000 фунтов стерлингов на вашем счету. Вместо этого дисциплинированное инвестирование на протяжении многих лет создает портфель, который растет для достижения этой цели в реальном выражении, естественно, попутно с поправкой на инфляцию.

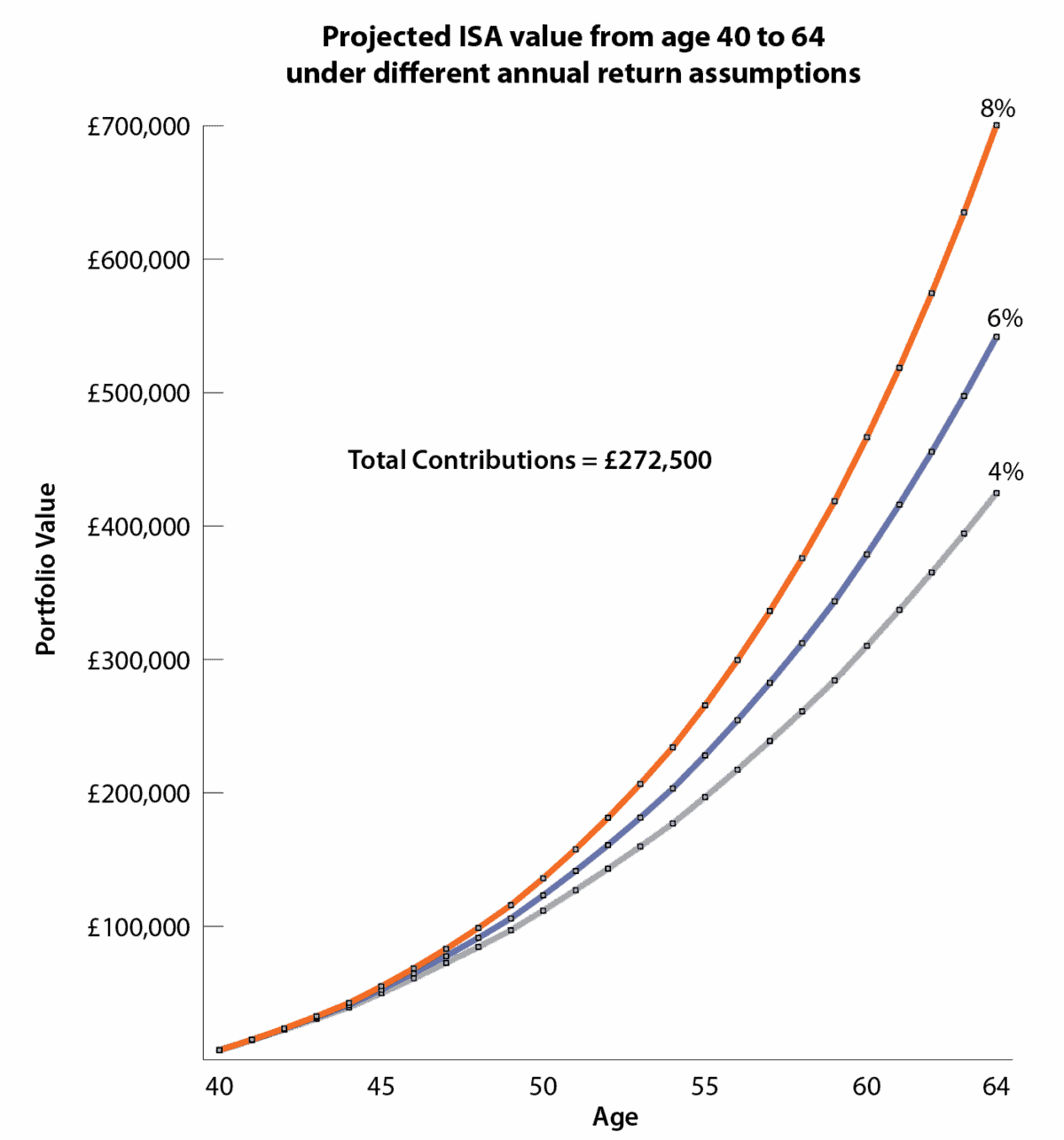

На графике ниже показано, как поэтапные взносы на общую сумму 272 500 фунтов стерлингов в течение 25-летнего инвестиционного горизонта (в возрасте от 40 до 64 лет) могут создать портфель ISA при трех различных предположениях о годовой доходности.

4% – это денежная основа, при которой прогресс устойчив, но даже дисциплинированные взносы далеко не достигают целевого показателя в 700 000 фунтов стерлингов в реальном выражении. 6%: сбалансированный долгосрочный доход, который генерирует значительный фонд, но все же оставляет заметный разрыв, чтобы полностью заменить 75% средней зарплаты. 8% – Более высокие показатели акций, когда в последующие годы начисление сложных процентов ускоряется, что позволяет портфелю достичь целевого показателя в 700 000 фунтов стерлингов к 64 годам.

Графика создана автором

Рост акций

Многие инвесторы полагают, что получение пассивного дохода означает владение высокодоходными акциями с первого дня. У меня нет такого мнения. На этапе вкладов долгосрочный рост может быть гораздо более мощным, особенно когда дивиденды реинвестируются.

Вот почему Prudential (LSE: PRU) занимает место в моем рейтинге акций ISA. Текущая дивидендная доходность в размере около 2% не является привлекательной. Вместо этого я рассматриваю это как возможность комплексного роста на азиатских рынках, где уровень проникновения страхования остается однозначным. По оценкам, дефицит защиты в регионе превышает 100 триллионов долларов, что обеспечивает структурный фон для десятилетий роста.

В 2025 году акции вырастут примерно на 75%, что сделает компанию лидером среди страховых компаний, входящих в индекс FTSE 100. Даже после этого роста я бы сказал, что акции остаются недооцененными, отчасти потому, что сохраняющиеся опасения вокруг Китая продолжают доминировать в повествовании.

Модель облегчения капитала страховщика придает ему значительную гибкость. В период с 2024 по 2027 год группа рассчитывает вернуть акционерам более $5 млрд, сочетая последовательный рост дивидендов со значительной программой обратного выкупа акций. В более широком смысле, расширяющийся средний класс в Азии стимулирует растущий спрос на финансовую защиту, сбережения и продукты для здоровья – услуги, которые многие западные инвесторы воспринимают как нечто само собой разумеющееся.

Основными рисками являются изменения регулирования или политики в Китае, колебания валютных курсов и неравномерный экономический рост в Азии, что может вызвать краткосрочную волатильность. Однако, по моему мнению, эти факторы не меняют тезиса о долгосрочном росте.

В двух словах

Достижение цели в 700 000 фунтов стерлингов в течение 25-летнего инвестиционного горизонта требует не только дисциплины и терпения, но и сосредоточения внимания на возможностях роста, которые рынок может упускать из виду. Prudential является примером, иллюстрирующим этот подход, и именно поэтому он появляется в моем ISA по акциям и акциям, хотя это далеко не единственная акция, на которую я обращаю внимание.

{kind=link}