Источник изображения: Getty Images

Акции Aviva (LSE:AV.) принесли сильную долгосрочную прибыль. Когда-то считавшаяся скучной доходной акцией, цена акций за пять лет выросла на 56%, превратив инвестиции в размере 7500 фунтов стерлингов в 11700 фунтов стерлингов.

Но это только часть истории. За тот же период инвесторы также получили бы 3025 фунтов стерлингов в виде дивидендов, в результате чего общий доход почти вдвое превысил первоначальные инвестиции. Неплохо для «скучного» действия. Вопрос теперь в том, сможет ли страховщик продолжать зарабатывать здесь сложные проценты.

Растущие дивиденды

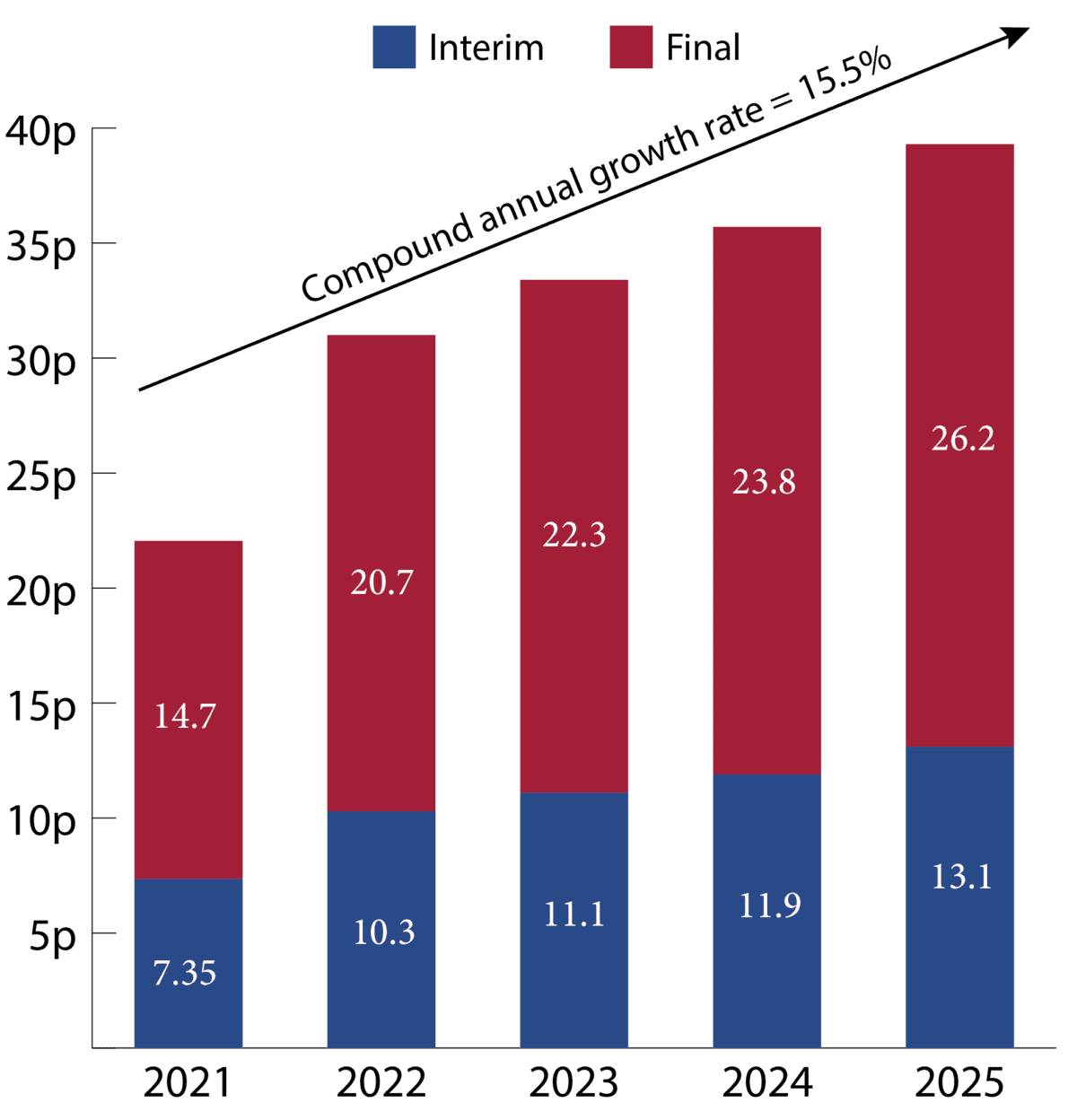

Как показано на диаграмме ниже, в последние годы компания добилась высокой дивидендной капитализации, при этом дивиденды на акцию росли со среднегодовым темпом 15,5%.

Графика создана автором

Это не было результатом удачи или разовых выгод. Это отражает более глубокий сдвиг, происходящий в бизнесе по мере его перехода к менее капиталоемкой модели.

Это изменение важно, поскольку оно меняет качество базы доходов, поддерживающей дивиденды. Вместо того чтобы полагаться исключительно на доходы от традиционного капиталоемкого страхования, все большая часть прибыли теперь поступает от богатства, пенсий и комиссионного бизнеса.

Эти области генерируют более предсказуемые денежные потоки и требуют меньше нагрузки на баланс, что, в свою очередь, со временем обеспечивает более высокую и устойчивую доходность капитала.

Проще говоря, компания не просто выплачивает дивиденды: она постоянно наращивает потенциал для их роста.

Диверсифицированная бизнес-модель

Что выделяется в последнем обновлении Aviva, так это то, насколько обширным стал прогресс. Руководство уже выполнило свои цели на 2026 год на год раньше запланированного срока и улучшило свои среднесрочные амбиции. Это важно, поскольку указывает на то, что исполнение превосходит ожидания.

Самое главное, что все части бизнеса сейчас работают полным ходом. Общее страхование продолжает извлекать выгоду из преимуществ масштаба и дисциплинированного андеррайтинга. Богатство быстро растет, чему способствует увеличивающийся приток капитала и активов. Выход на пенсию и защита также продолжают приносить стабильный и регулярный доход.

Другими словами, это уже не история страхования одного водителя.

Ключевой вывод заключается в том, что производительность теперь зависит от всего кластера одновременно, а не от центрального ядра. Это создает более устойчивую и самоукрепляющуюся базу доходов.

В результате бизнес не только растет, но и развивается быстрее, чем в настоящее время ожидает рынок.

Что может пойти не так?

Главный риск для Aviva больше не в том, улучшается ли бизнес (это очевидно), а в том, отражена ли значительная часть этого улучшения в ожиданиях.

Группа уже досрочно достигла своих целей на 2026 год, подняв планку будущих показателей. На этом этапе даже небольшое замедление динамики прибыли или генерации капитала может привести к волатильности настроений.

Есть и более традиционные риски. На прибыльность страхования может повлиять более высокая инфляция по страховым случаям, особенно в автомобильном секторе и секторе здравоохранения. Доходы от инвестиций также остаются чувствительными к изменениям доходности облигаций и более широким финансовым рынкам.

В двух словах

За последние годы Aviva уже добилась значительных преобразований, и финансовые результаты все больше отражают эти изменения.

Ключевой вопрос для инвесторов заключается в том, отражается ли улучшение ситуации в компании на цене акций. Учитывая, что динамика прибыли, сила капитала и диверсифицированное генерирование денежных средств движутся в правильном направлении, инвесторы, безусловно, захотят присмотреться к этому бизнесу. Но это не единственная возможность, которая сейчас у меня на радаре.

{kind=link}