Источник изображения: Getty Images

Второй доход в размере 10 000 фунтов стерлингов — это не фантазия, а математическая задача. И, как и у большинства математических задач, у нее есть чистое решение. Вам просто нужно знать, с чего начать.

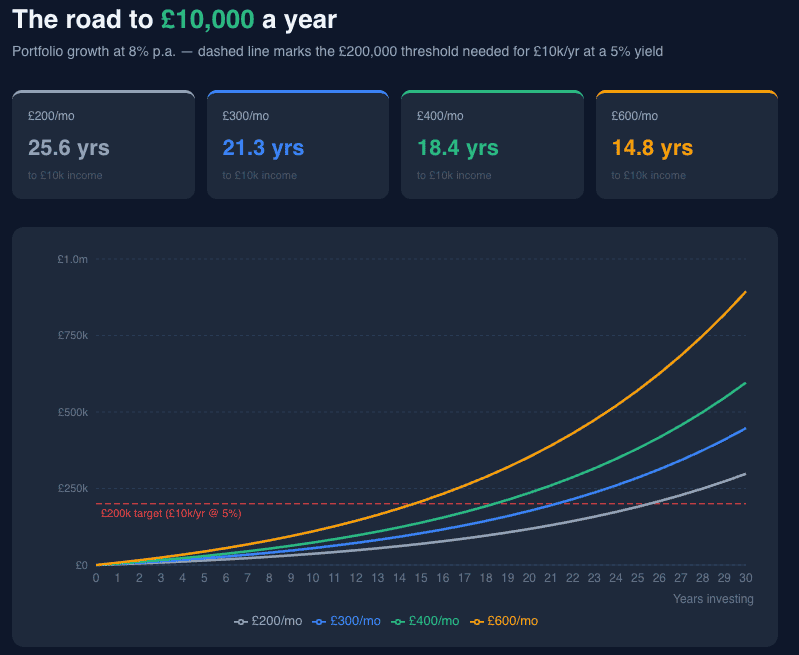

Первое число, которое нужно указать: какой капитал нам действительно нужен?

Если наша цель — зарабатывать 10 000 фунтов стерлингов в год в виде дивидендов, ответ зависит от получаемой нами прибыли. При доходности 5% нам понадобится портфель стоимостью 200 000 фунтов стерлингов. При доходности в 7% эта сумма снижается примерно до 143 000 фунтов стерлингов.

Ни одна цифра не кажется тривиальной.

Конечно, нам не нужно откладывать 200 000 фунтов стерлингов с нуля. Нам необходимо увеличить наш портфель, используя акции и акции ISA и в значительной степени недооцененную силу: сложную процентную ставку.

Давайте сделаем цифры. Инвестор, который инвестировал 400 фунтов стерлингов в месяц в акции ISA, получая средний годовой доход в размере 8%, через 20 лет имел бы банк стоимостью около 235 000 фунтов стерлингов. Этого достаточно, при доходности в 4,5%, чтобы получать 10 575 фунтов стерлингов в год — настоящий второй доход, защищенный от налогов.

На графике ниже показано, как различные ежемесячные взносы соотносятся с порогом в 200 000 фунтов стерлингов:

Создано с Клодом

Создано с Клодом

Один аспект, который сразу бросается в глаза, — это кривая.

Первое десятилетие инвестиций может показаться неблагодарным. Взносы преобладают, а рост является скромным. Но где-то между 12 и 15 годами комплексный эффект проявляется сильно, и линия резко изгибается вверх. Этот поворотный момент решает все.

Это также объясняет, почему лучше начинать раньше, чем экономить.

Инвестор, который вкладывает 300 фунтов стерлингов в месяц с 30 лет, обычно превзойдет инвестора, который вкладывает 600 фунтов стерлингов в месяц с 40 лет, даже если тот, кто поздно начал, удваивает ставку. Десятилетие начисления сложных процентов просто слишком сложно повторить.

Куда инвестировать?

Но есть кое-что, что сбивает с толку многих инвесторов: создание портфеля второго дохода не означает постоянное владение акциями, приносящими дивиденды. На этапе накопления (годы роста фонда) многие инвесторы добиваются большего, концентрируясь на совокупной доходности и владея быстрорастущими акциями, которые выплачивают небольшие дивиденды или вообще не выплачивают их вообще.

Одна акция, которую я считаю интересной с точки зрения роста, хотя она предлагает огромные дивиденды, — это TBC Bank (LSE:TBCG). С 2020 года совокупная прибыль на акцию грузинского банка составляет 34% в год; Тем не менее, он торгуется с форвардным PE всего 5,2 и имеет соотношение цены к прибыли к росту (PEG) 0,4.

Форвардная дивидендная доходность составляет почти 7%, и за тот же период этот дивиденд рос более чем на 40% ежегодно, что почти в три раза превышает прибыль.

Рентабельность собственного капитала в 23,8% и операционная маржа более 43% говорят нам, что этот банк гораздо более прибыльен, чем его аналоги, ориентированные на Великобританию. Рынок просто делает большие скидки в зависимости от географии: TBC работает в основном в Грузии, а также в Узбекистане, и именно здесь кроется риск.

В частности, Грузия остается развивающимся рынком с реальной политической нестабильностью. Близость страны к России, нестабильность валюты по отношению к фунту стерлингов и возможность внезапной остановки потоков капитала означают, что основные показатели могут быстро ухудшиться.

Тем не менее, я думаю, что эту инвестицию стоит рассмотреть. Экономика Грузии является самой быстрорастущей в Европе после пандемии, и TBC по-прежнему предлагает хорошую ценность.

{kind=link}