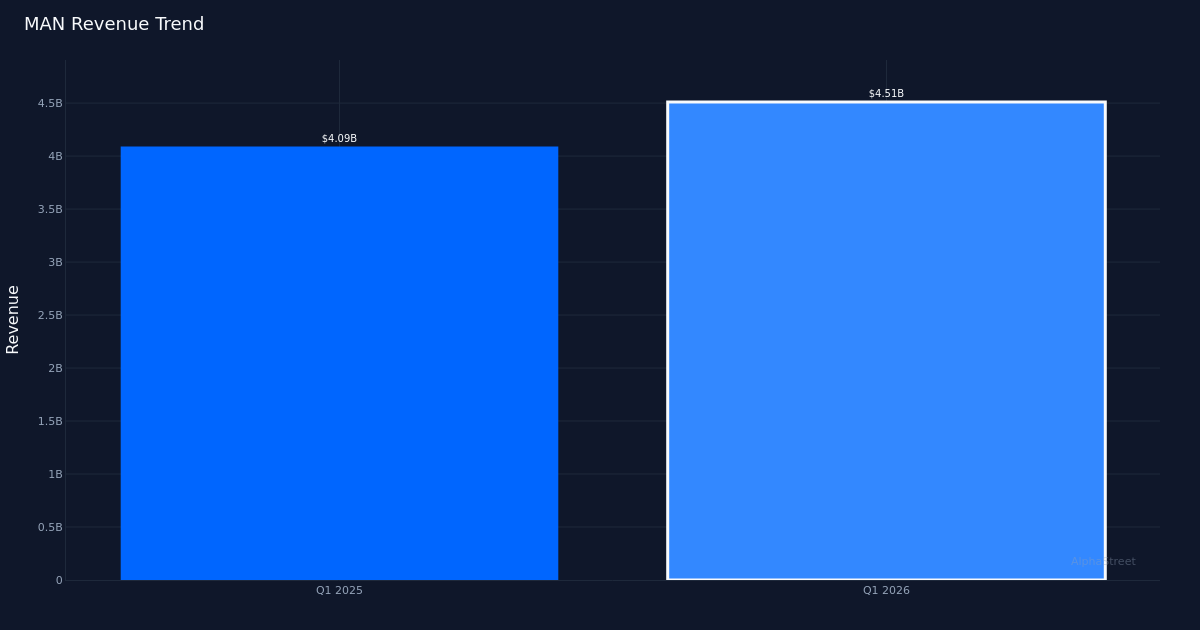

![]() MAN|EPS: 0,51 доллара США против расчетной оценки в 0,49 доллара США (+4,1%) | Оборот 4,51 миллиарда долларов США | Чистая прибыль 2,5 миллиона долларов США

MAN|EPS: 0,51 доллара США против расчетной оценки в 0,49 доллара США (+4,1%) | Оборот 4,51 миллиарда долларов США | Чистая прибыль 2,5 миллиона долларов США

Прогноз на второй квартал: скорректированная прибыль на акцию $0,91–$1,01 | Акции $30,73

Годовая выручка +10,3% | Чистая прибыль 0,1%

ManpowerGroup (NYSE: MAN) добилась решительного улучшения своих доходов в первом квартале 2026 года, зафиксировав скорректированную прибыль на акцию в размере $0,51 против оценки в $0,49, а выручка выросла до $4,51 млрд. Неожиданная прибыль означает возвращение к динамике прибыльности кадрового гиганта. Нескорректированная прибыль на акцию упала до $0,05 с $0,12 в квартале предыдущего года. Рост доходов на 10,3% в годовом исчислении указывает на стабилизацию спроса на услуги по трудоустройству после сложного периода прошлого года, хотя качество этого роста заслуживает более пристального изучения.

Перспективы рентабельности показывают очень узкую рентабельность, что обнажает фундаментальную проблему в этом бизнесе. Чистая прибыль составила всего 0,1% при чистой выручке в $2,5 млн, что не изменилось по сравнению с чистой прибылью в 0,1% в предыдущем году. Эта анемичная прибыльность, несмотря на двузначный рост выручки, указывает на то, что ManpowerGroup работает в условиях жесткой конкуренции, где ценовая власть остается ограниченной. Операционная прибыль в размере $28,3 млн говорит о похожей истории: компания генерирует объемы, но изо всех сил пытается превратить рост доходов в значимую прибыль. Валовая прибыль в размере 16,0% от валовой прибыли в размере $723,0 млн обеспечивает некоторую защиту, но снижение валовой прибыли по сравнению с операционным доходом подчеркивает тяжелое бремя накладных расходов, которое предстоит решить компании.

Стратегический ответ руководства прямо признает это структурное давление на границе. Объявление о «стратегической глобальной программе трансформации», нацеленной на постоянную экономию затрат в размере 200 миллионов долларов к 2028 году, представляет собой четкое признание того, что текущий операционный рычаг недостаточен. Эта инициатива становится критически важной для повышения прибыльности, поскольку сам по себе органический рост выручки (даже с учетом упомянутой постоянной органической скорости изменения в 3%) не приведет к кардинальному изменению профиля рентабельности без одновременной дисциплины расходов. Программа трансформации предполагает, что руководство видит многолетний путь к нормализации прибыльности, а не ожидает краткосрочного увеличения рентабельности исключительно за счет восстановления доходов.

Динамика доходов кажется устойчивой, если судить по прогнозным показателям руководства и прогнозам на второй квартал. Руководство отметило, что «общесистемный доход, включая нашу расширяющуюся базу доходов от франчайзинга, составил $5,0 млрд», указывая на более широкую базу доходов, превышающую заявленную цифру в $4,51 млрд. Скорректированный прогноз EPS на второй квартал 2026 года в размере от $0,91 до $1,01 со средней точкой в $0,96 предполагает последовательное ускорение по сравнению с результатом первого квартала в $0,51 и предполагает, что руководство видит улучшение условий спроса. Комментарий руководства о том, что «здесь хорошо вернуться к росту, и, учитывая органический прогноз в постоянной валюте, 3% в тот же день очень похож на первый квартал», указывает на уверенность в сохранении текущих темпов, а не на ожидание резкого повторного ускорения или замедления.

Связанные с погодой встречные ветры скрыли более высокие базовые показатели некоторых операций в течение квартала. Руководство особо отметило, что один бизнес-сегмент «поднялся на 5% за квартал, на самом деле немного под влиянием погоды, экстремальные погодные условия в квартале, вероятно, замедлили рост примерно на 1%, поэтому он должен был составить около 6%». Это говорит о том, что нормализованные темпы роста превышают заявленные цифры и что второй квартал может выиграть от более простых сезонных сопоставлений, если погодные условия нормализуются. Рост цены акций до $30,73 после публикации отчета о прибылях и убытках указывает на то, что инвесторы отдают должное менеджменту за исполнение, несмотря на проблемы с маржой.

Ключевое противоречие заключается в том, сможет ли рост выручки продолжаться, в то время как руководство одновременно увеличивает прибыль. Сообщаемый рост доходов на 10,3% обеспечивает прочную основу, но для преобразования этого роста в приемлемый доход от капитала требуется, чтобы программа преобразования затрат работала так, как было обещано. При нынешней низкой операционной рентабельности даже достижение половины прогнозируемой экономии в 200 миллионов долларов к 2026-2027 году значительно повысит прибыльность. Задача заключается в сокращении затрат при сохранении качества обслуживания и конкурентоспособности на фрагментированном кадровом рынке, где трудно получить преимущества масштаба.

Акцент администрации на возвращении к экономическому росту имеет стратегическое значение, выходящее за рамки основных цифр. Заявление о том, что «в первом квартале мы сообщили о выручке в размере $4,5 млрд, что соответствует последовательному органическому росту в 3%», позиционирует этот квартал как поворотный момент после явно трудного для сравнения периода. Последовательность ожиданий постоянного органического роста на уровне 3% в иностранной валюте во втором квартале предполагает, что это отражает подлинную стабилизацию спроса, а не разовые факторы, хотя сохранение этих темпов до 2026 года потребует дальнейшей устойчивости рынка труда.

На что обратить внимание: график реализации и промежуточные этапы программы преобразования затрат стоимостью 200 миллионов долларов будут определять, осуществится ли увеличение прибыли или останется амбициозным. Результаты второго квартала относительно прогноза средней точки в $0,96 проверят прозрачность спроса руководства и покажут, являются ли устойчивые темпы органического роста в 3% минимальным или потолком. Увеличение операционной рентабельности по сравнению с текущим уровнем дает наиболее четкую оценку того, компенсируют ли действия по затратам конкурентное ценовое давление.

Эта статья была создана с помощью технологии искусственного интеллекта и прошла проверку на точность. AlphaStreet может получать компенсацию от компаний, упомянутых в этой статье. Этот контент предназначен только для информационных целей и не должен рассматриваться как инвестиционный совет.

{kind=link}