![]() TSCO|EPS $0,31|Доход $3,59 млрд|Чистая прибыль $164,5 млн

TSCO|EPS $0,31|Доход $3,59 млрд|Чистая прибыль $164,5 млн

Скорректированный прогноз $2,13–2,23 | Акции $44,81 (-0,4%)

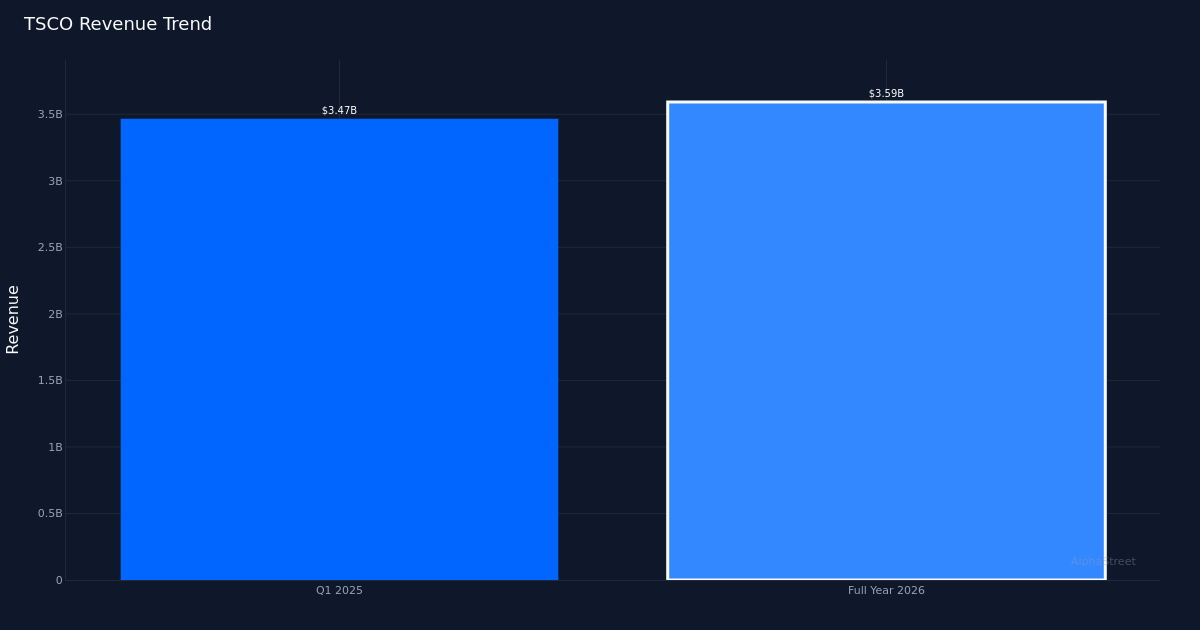

Смешанная комната. Компания Tractor Supply Company (NASDAQ:TSCO) показала скромные результаты в первом квартале 2026 года, которые в значительной степени оправдали ожидания инвесторов: разводненная прибыль на акцию составила $0,31, а выручка за этот период составила $3,59 млрд. Хотя выручка выросла на 3,6% с $3,47 млрд, зарегистрированных в первом квартале 2025 года, рентабельность снизилась, поскольку прибыль на акцию снизилась на 8,8% с $0,34 млрд, зарегистрированных в квартале предыдущего года. Чистая выручка за квартал достигла $164,5 млн, что отражает давление на прибыль в условиях, которые остаются сложными для дискреционных покупок в сельской местности. Акции торговались практически без изменений после публикации, что позволяет предположить, что рынок правильно откалибровал ожидания на этот переходный период.

Медленный компенсационный импульс. Рост продаж специализированного ритейлера в сопоставимых магазинах за квартал составил всего 0,5%, что подчеркивает трудности, с которыми сталкивается управление при стимулировании органического трафика и роста билетов в его зрелой базе магазинов. Учитывая, что на конец квартала работало в общей сложности 2641 магазин, расширение присутствия компании продолжается, но почти неизменные результаты сравнения указывают на препятствия из-за давления на кошельки потребителей на сельских рынках и продолжающуюся нормализацию после резкого роста спроса на сельскохозяйственную продукцию и продукцию для активного отдыха в эпоху пандемии. Замедление активности в одних и тех же магазинах, по-видимому, является основным виновником сокращения маржи, которое привело к снижению прибыли на акцию, несмотря на скромный рост выручки.

Руководство указывает на осторожность. Прогноз руководства отражает консервативную позицию в отношении оставшейся части года: скорректированная прибыль на акцию в 2026 финансовом году будет находиться в диапазоне от $2,13 до $2,23. Прогноз прибыли на весь год предполагает стабильный или умеренный рост по сравнению с текущими показателями, что указывает на то, что компания не ожидает существенного краткосрочного изменения ни в тенденциях трафика, ни в восстановлении валовой прибыли. Этот сдержанный прогноз согласуется с более широкой слабостью, наблюдаемой в категориях дискреционной розничной торговли, которые обслуживают чувствительные к ценам сегменты клиентов.

Улица остается разделенной. Аналитическое сообщество демонстрирует неоднозначную оценку акций: консенсус Уолл-стрит составляет 12 оценок «Покупать», 15 – «Держать» и нулевые рекомендации по продаже. Эта разбивка отражает инвестиционные дебаты вокруг позиционирования Tractor Supply: быки указывают на защищенную сельскую нишу компании и взлетно-посадочную полосу роста магазинов, в то время как более осторожные аналитики обеспокоены темпами восстановления компенсаций и нормализации рентабельности. Отсутствие медвежьих настроений со стороны продавцов предполагает ограниченную обеспокоенность медведей, но доминирование рейтингов «Держать» указывает на то, что многие аналитики ждут более четких доказательств улучшения юнит-экономики, прежде чем улучшать свою позицию.

На что обратить внимание: путь к повторному ускорению сопоставимого роста продаж в магазинах будет центральным в инвестиционном повествовании Tractor Supply на оставшуюся часть 2026 года. Инвесторы должны следить за тем, принесет ли второй квартал признаки улучшения количества транзакций и среднего чека, или же клиринговая ставка в 0,5% окажется новой нормой, требующей более агрессивной рекламной деятельности, которая может еще больше снизить рентабельность.

Эта статья была создана с помощью технологии искусственного интеллекта и прошла проверку на точность. AlphaStreet может получать компенсацию от компаний, упомянутых в этой статье. Этот контент предназначен только для информационных целей и не должен рассматриваться как инвестиционный совет.

{kind=link}