![]() WST|EPS – 2,13 доллара США против 1,69 доллара США (оценка (+26,0%))|Доход 844,9 миллиона долларов США | Чистая прибыль – 138,8 миллиона долларов США.

WST|EPS – 2,13 доллара США против 1,69 доллара США (оценка (+26,0%))|Доход 844,9 миллиона долларов США | Чистая прибыль – 138,8 миллиона долларов США.

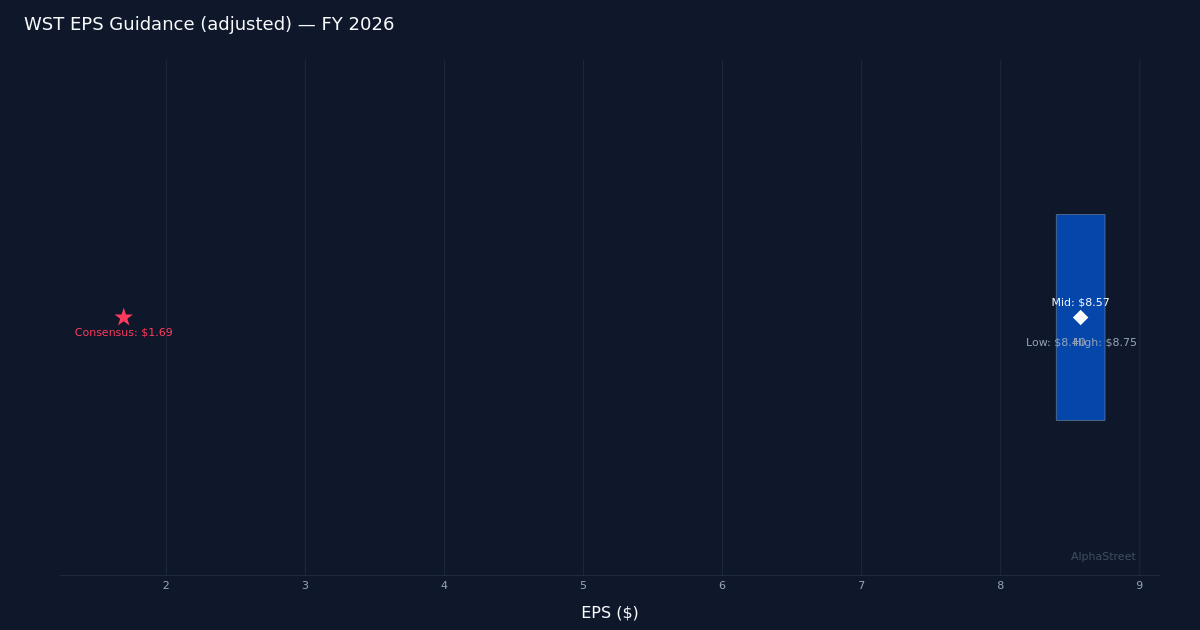

Скорректированный прогноз $8,40–8,75 | Акции $309,70 (+12,9%)

Прибыль на акцию в годовом сопоставлении +46,9%|Выручка в годовом сопоставлении +21,0%|Чистая прибыль 16,4%

West Pharmaceutical Services продемонстрировала впечатляющие результаты в первом квартале, которые значительно превзошли ожидания и вынудили пересмотреть годовой прогноз в сторону повышения. Скорректированная прибыль компании на акцию в размере $2,13 превысила консенсус-прогноз в $1,69 на 26,0%, а выручка в $844,9 млн представляет собой рост по сравнению с аналогичным периодом прошлого года на 21,0%. Масштаб изменения в сочетании с органическим ростом выручки на 15,3% указывает на базовую силу спроса, а не на инфляцию, вызванную приобретениями, что является критическим отличием при оценке качества прибыли. В ответ руководство повысило ожидания органического роста выручки за весь год до 7–9% с предыдущего диапазона 5–7%, заявив: «Теперь мы ожидаем годового роста органической выручки до нашей долгосрочной структуры от 7% до 9% по сравнению с нашим предыдущим прогнозом в 5–7% и скорректированного роста прибыли на акцию до диапазона от 8,40 до 8,75 доллара».

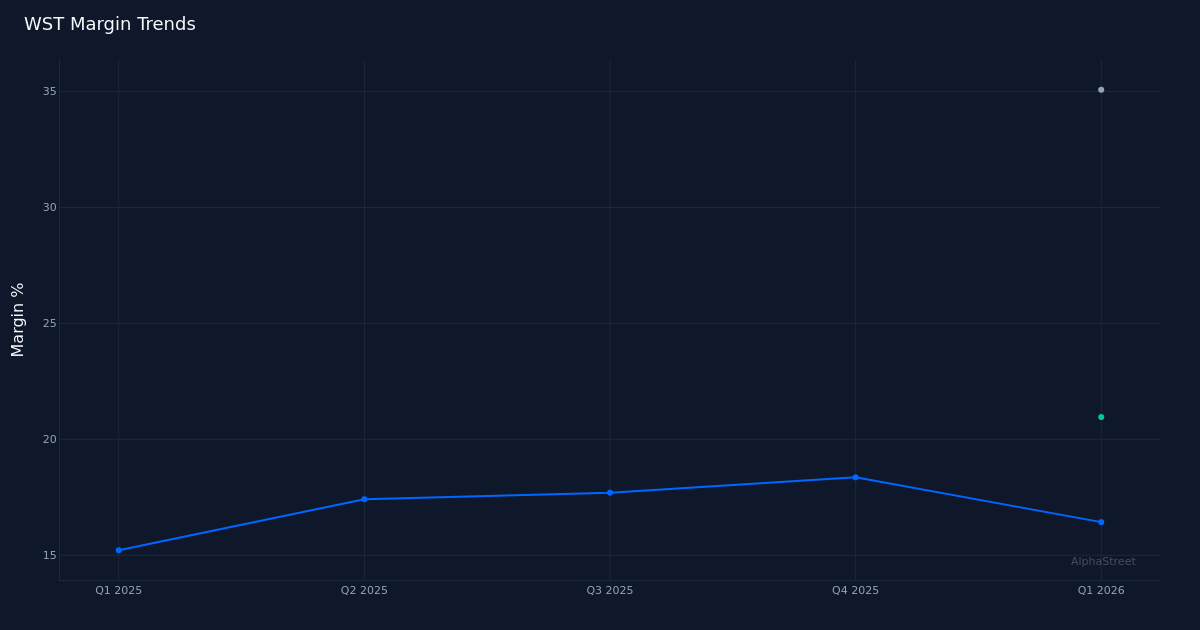

Качество прибыли кажется высоким, что обусловлено увеличением доходов, а не повышением рентабельности за счет сокращения затрат. Чистая прибыль увеличилась до 16,4% с 15,2% в квартале предыдущего года, что на 1,2 процентных пункта выше, чем сопровождалось ростом выручки на 21,0%. Такое одновременное увеличение выручки и прибыльности указывает на то, что операционный рычаг работает в пользу компании. Операционная рентабельность достигла 21,0%, а валовая прибыль составила 35,1%, что отражает влияние ценообразования и повышение эффективности производства. Чистая выручка в $138,8 млн представляет собой увеличение на 46,9% по сравнению с $106,2 млн в предыдущем году, что существенно опережает рост выручки и демонстрирует масштабируемость бизнес-модели. Это отличительная черта качественной прибыли: не просто достижение высоких показателей за счет агрессивного управления затратами, но и обеспечение роста прибыли, опережающего рост доходов за счет оперативного исполнения.

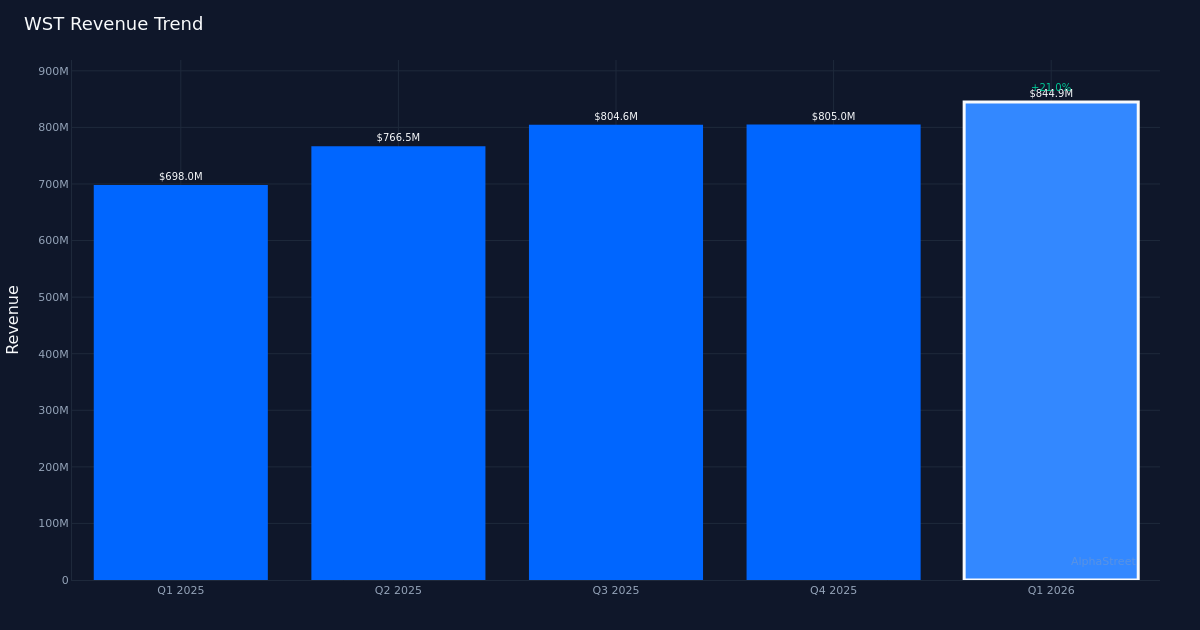

Траектория доходов демонстрирует явное ускорение в кварталах подряд, при этом первый квартал 2026 года станет четвертым подряд кварталом последовательного роста. Выручка выросла с $766,5 млн во втором квартале 2025 года до $804,6 млн в третьем квартале, $805,0 млн в четвертом квартале и теперь $844,9 млн в первом квартале 2026 года. Руководство отметило, что «выручка в первом квартале в размере $845 млн увеличилась на 21% по отчетным данным и на 15% в органическом выражении», отметив, что даже без учета неорганических вкладов траектория роста остается устойчивой. нетронутый. Сообщаемый темп роста в 21,0% представляет собой значительное ускорение более скромного квартального роста до 2025 года. Эта модель предполагает изменение спроса, а не временный всплеск, особенно с учетом того, что органический компонент роста превысил 15,0%.

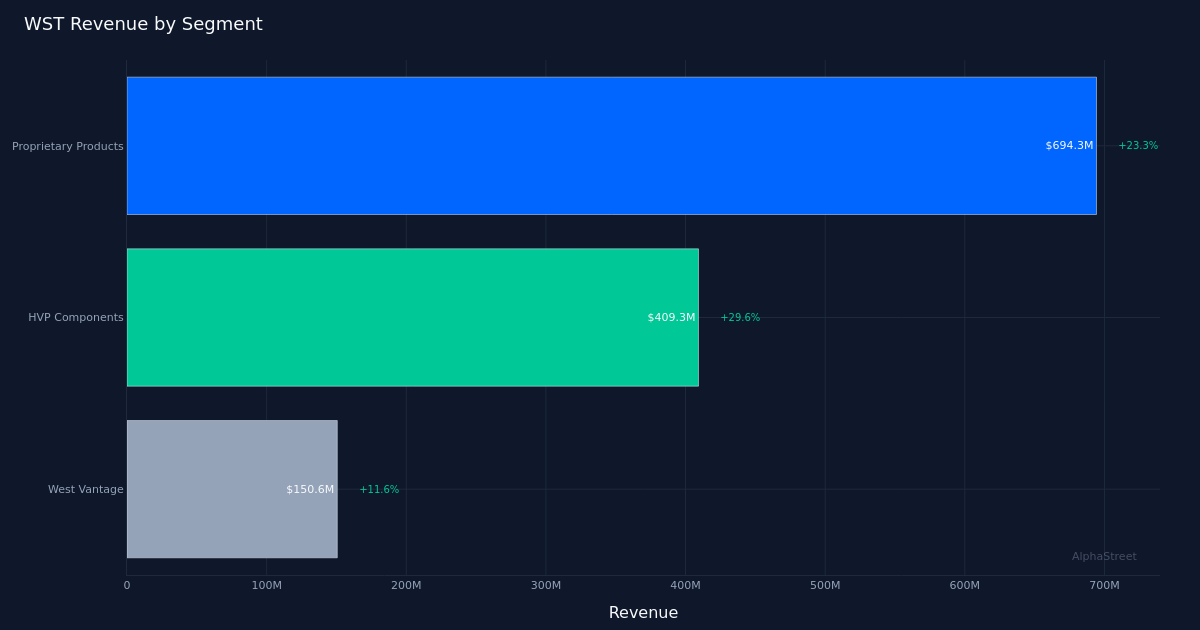

Результаты сегмента показывают, что HVP Components является основным драйвером роста, хотя все подразделения внесли положительный вклад. Выручка HVP Components составила $409,3 млн при росте на 29,6%, что является самым высоким показателем среди раскрытых сегментов. Руководство подчеркнуло особые сильные стороны этого подразделения, отметив, что «этот бизнес продолжает оставаться сильным драйвером роста нашего бизнеса по производству компонентов HVP и обеспечил органический рост на 26%». Сегмент запатентованных продуктов принес $694,3 млн при росте на 23,3%, что представляет собой крупнейший источник абсолютного дохода. West Vantage с стоимостью $150,6 млн и ростом на 11,6% отстает от других сегментов, но все же демонстрирует двузначный рост. Разброс темпов роста предполагает, что HVP Components либо увеличивает свою долю, либо извлекает выгоду из попутных ветров на конечном рынке, которые неравномерно распределены по портфелю, что требует дальнейшего изучения устойчивости этой траектории роста на 29,6%.

Обновленный прогноз на весь год предполагает существенный рост по сравнению с предыдущими ожиданиями и предполагает, что уверенность руководства выходит за рамки одного успешного квартала. Скорректированный прогнозный диапазон прибыли на акцию от $8,40 до $8,75 дает среднюю точку в $8,57, которую руководство увеличило по сравнению с предыдущими целями наряду с увеличением органического роста выручки. Прогноз по выручке в размере от $3,29 до $3,35 млрд представляет собой относительно узкий диапазон, предполагающий, что видимость улучшилась, а не ухудшилась. В середине прогноза предполагается, что средняя квартальная прибыль на акцию во втором-четвертом квартале составит примерно $2,15, что по сути соответствует результатам первого квартала, что указывает на то, что руководство рассматривает этот квартал как устойчивую базу, а не пик. Увеличение целевого показателя органического роста «долгосрочной концепции» компании предполагает, что циклические препятствия, которые могли бы сдерживать рост, исчезают.

Показатели генерации денежных средств показывают расхождение между операционными показателями и конверсией свободного денежного потока, которое заслуживает мониторинга. Операционный денежный поток в размере $89,9 млн превратился в свободный денежный поток в размере всего лишь $47,2 млн, что указывает на то, что капитальные затраты поглотили примерно 47% операционного денежного потока за квартал. Хотя за один квартал не установлена тенденция, этот коэффициент конверсии кажется относительно низким, учитывая высокие показатели прибыльности в других частях отчета. В комментариях руководства подчеркивается проектная деятельность, отмечая, что «мы наблюдаем последовательное улучшение по сравнению с предыдущим кварталом, а количество проектов, за которые мы взялись, увеличилось на 66% по сравнению с первым кварталом прошлого года», что может объяснить широкое использование капитала. Вопрос в том, поддерживает ли такая интенсивность капитальных затрат будущее увеличение прибыли или отражает текущие инвестиционные потребности, которые сохранятся.

Рост акций на 12,9% до $309,70 отражает энтузиазм инвесторов по поводу как повышения, так и прогнозного повышения, хотя реакция кажется умеренной, учитывая величину неожиданного дохода. Прибыль на акцию выше 26,0% в сочетании с повышенным годовым прогнозом, как правило, оправдывает более агрессивную переоценку, предполагая скептицизм в отношении устойчивости или предшествующего позиционирования, которое ограничивает потенциал покрытия коротких позиций. Этот шаг вознаграждает акционеров, которые сохранили свою убежденность в период, по всей видимости, снижения ожиданий, учитывая предыдущий прогноз органического роста на уровне 5–7%, который теперь был скорректирован в сторону повышения. Послужной список важен для доверия, и руководство достигло успеха в 1 из последних 1 отчетных кварталов, что представляет собой 100% показатель успеха за ограниченный раскрытый период.

Вопросы о географических показателях, поднятые аналитиками, позволяют предположить, что международные рынки могут приносить огромные результаты. В одном из запросов аналитиков упоминался сильный рост на 29,6% и говорилось: «Довольно сильный рост на 29% в первом квартале, поэтому мне интересно, связано ли это с чем-то заметно отличающимся от США». Такая линия вопросов предполагает возможную географическую концентрацию роста, которая может вызвать вопросы об устойчивости, если она будет обусловлена факторами, специфичными для региона, а не широким спросом. Ответ на этот вопрос, который не раскрывается в доступных данных, определит, сможет ли нынешняя траектория роста сохраниться в зависимости от экономических циклов и региональных различий.

На что следует обратить внимание: преобразование свободного денежного потока во втором квартале определит, было ли преобразование 47% операционного денежного потока в свободный денежный поток в первом квартале аномалией или указывает на устойчиво высокие потребности в капитальных затратах. Устойчивость роста HVP Components на 29,6% требует мониторинга на уровне сегмента, особенно любой географической концентрации, которая может вызвать волатильность. Способность руководства достичь годового прогноза по прибыли на акцию в размере от $8,40 до $8,75 станет проверкой доверия после пересмотра ожиданий в сторону повышения. Коэффициенты конверсии портфеля проектов, учитывая рост проектной активности на 66% по сравнению с прошлым годом, о котором упоминает руководство, могут стать ведущими индикаторами прозрачности доходов в 2027 году.

Эта статья была создана с помощью технологии искусственного интеллекта и прошла проверку на точность. AlphaStreet может получать компенсацию от компаний, упомянутых в этой статье. Этот контент предназначен только для информационных целей и не должен рассматриваться как инвестиционный совет.

{kind=link}