![]() HZO|EPS: $0,04 против $0,07 (-42,9%)|Rev $527,4 млн | Чистый убыток $2,6 млн

HZO|EPS: $0,04 против $0,07 (-42,9%)|Rev $527,4 млн | Чистый убыток $2,6 млн

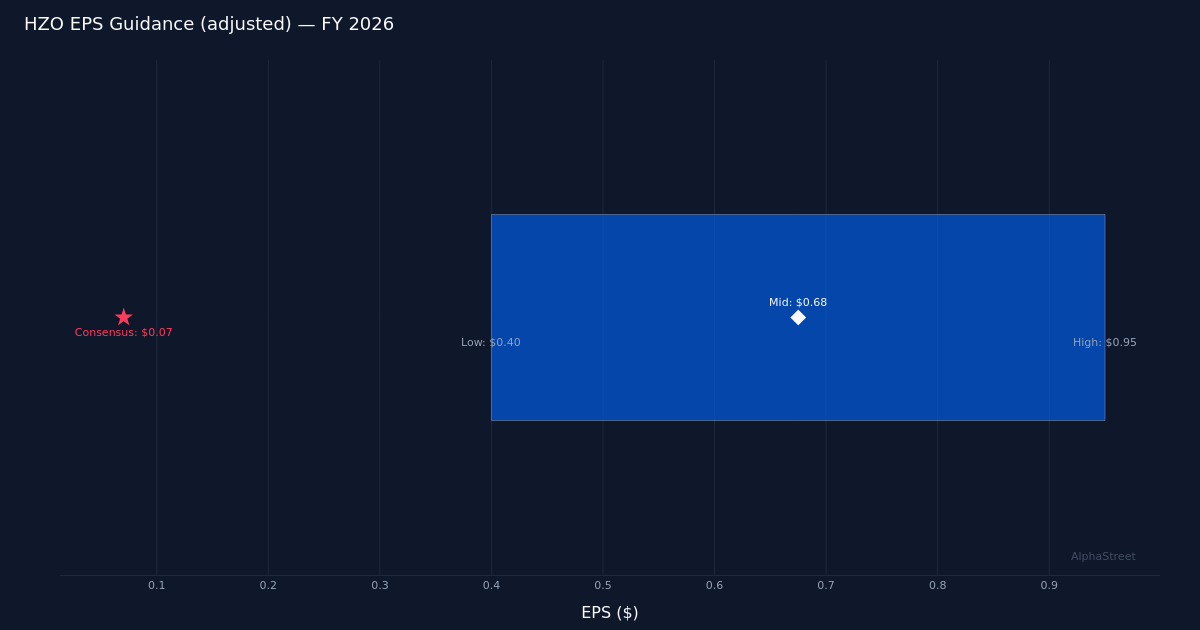

Скорректированный прогноз $0,40–0,95 | Акции $29,29 (-2,1%)

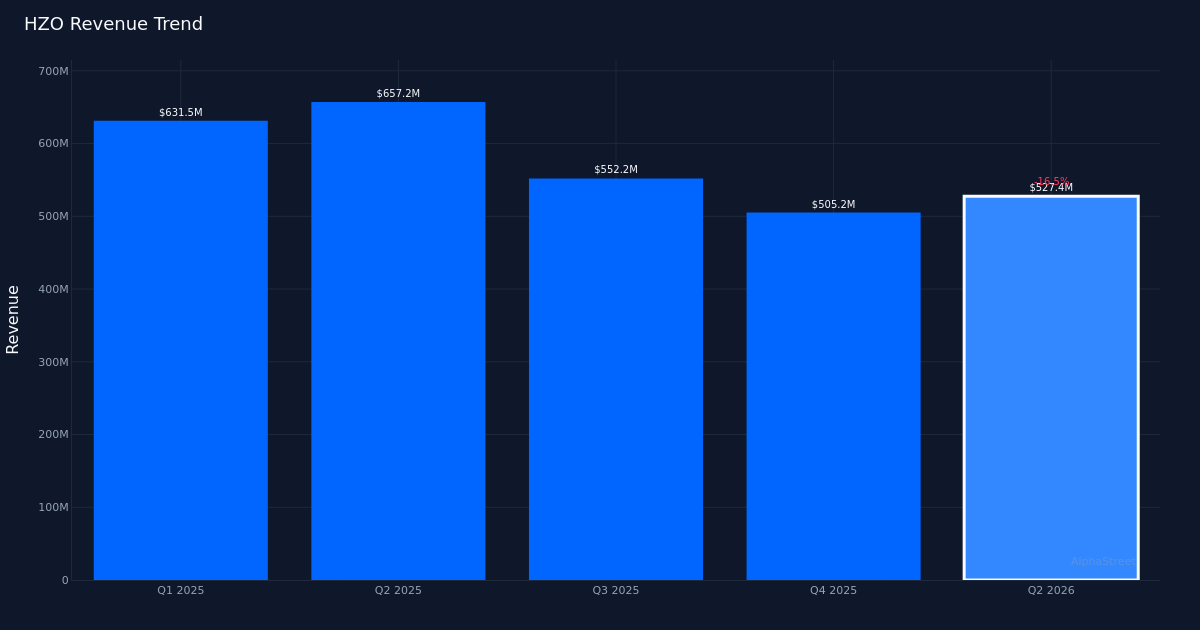

Прибыль потеряна. MarineMax, Inc. (NYSE:HZO) опубликовала скорректированную прибыль за второй квартал 2026 года в размере $0,04 на акцию, что на 42,9% ниже консенсус-прогноза в $0,07. Специализированный морской ритейлер сообщил о выручке в размере $527,4 млн, что на 16,5% ниже, чем $631,5 млн в квартале прошлого года, поскольку компания продолжает ориентироваться в сложных рыночных условиях в секторе прогулочного судоходства. Чистая прибыль составила всего $900 000, что подчеркивает давление на прибыль, с которым сталкивается бизнес на фоне снижения потребительского спроса на дорогостоящие дискреционные покупки.

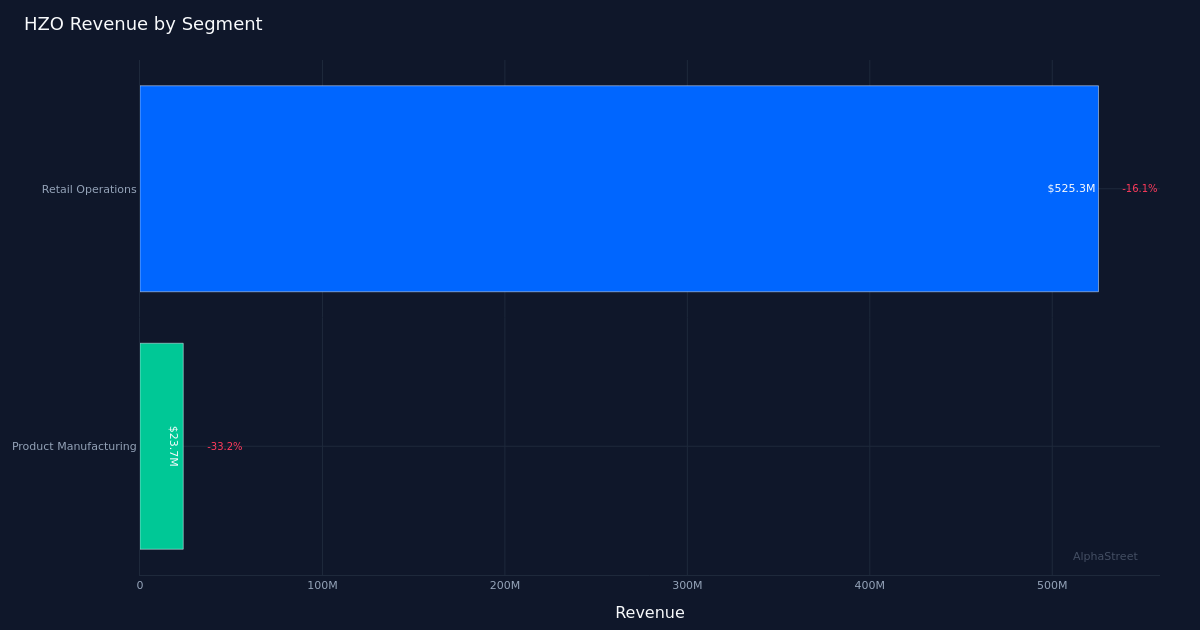

Сопоставимые тенденции слабые. Продажи в одних и тех же магазинах снизились на 15,0% за квартал, что отражает сложную ситуацию со спросом, влияющую на морских ритейлеров, поскольку высокие процентные ставки и экономическая неопределенность удерживают потенциальных покупателей лодок в стороне. Этот показатель особенно хорошо показывает состояние основного бизнеса MarineMax, поскольку он устраняет влияние открытия новых точек продаж и фиксирует фактические тенденции спроса в существующих дилерских центрах. Сегмент розничных операций компании, выручка которого составила $525,3 млн, снизился на 16,1% в годовом исчислении, что указывает на повсеместную слабость розничной сети из 120 точек по всему миру.

Очевидное сжатие маржи. Качество результатов этого квартала вызывает обеспокоенность, поскольку потеря прибыли, по всей видимости, вызвана в первую очередь давлением на доходы, а не контролируемыми операционными проблемами. Учитывая, что выручка упала на 16,5%, а рентабельность резко сократилась до чистой прибыли всего в 900 000 долларов, компания явно изо всех сил пытается сохранить прибыльность на фоне падения объемов. Практически несуществующая чистая прибыль предполагает, что меры по сокращению затрат не смогли компенсировать снижение доходов, что является тревожной динамикой для ритейлера, сталкивающегося с устойчивой слабостью спроса.

Бесшумная направляющая. Руководство прогнозировало, что прибыль на акцию за весь 2026 финансовый год будет скорректирована в диапазоне от 0,40 до 0,95 доллара, что является широким диапазоном, который отражает значительную неопределенность относительно сроков потенциального восстановления морской розничной торговли. Средняя точка в $0,68 предполагает, что компания ожидает продолжения встречных ветров в течение всего финансового года, с ограниченной ясностью того, когда доверие потребителей может повыситься настолько, чтобы вызвать значительный рост продаж лодок. Этот осторожный прогноз согласуется с более широкими опасениями отрасли по поводу ограничений доступности и стоимости финансирования в текущих условиях.

Реакция рынка негативная. Акции упали на 2,1% до $29,29 после публикации. Это относительно скромное падение, которое предполагает, что инвесторы, возможно, уже приготовились к разочаровывающим результатам, учитывая более широкие тенденции морской розничной торговли. Несмотря на краткосрочные проблемы, Уолл-стрит сохраняет конструктивный взгляд, и консенсус аналитиков показывает 6 оценок «покупать», 3 — «держать» и 0 — «продавать», что указывает на убежденность в том, что нынешний спад представляет собой циклическую депрессию, а не структурное ухудшение.

На что следует обратить внимание: время и траектория стабилизации продаж в одних и тех же магазинах будут иметь решающее значение для возвращения MarineMax к значимой прибыльности, при этом особое внимание будет уделяться тому, покажет ли весенний сезон распродаж какое-либо улучшение личного трафика и коэффициентов конверсии в качестве потенциальных катализаторов роста акций.

Эта статья была создана с помощью технологии искусственного интеллекта и прошла проверку на точность. AlphaStreet может получать компенсацию от компаний, упомянутых в этой статье. Этот контент предназначен только для информационных целей и не должен рассматриваться как инвестиционный совет.

{kind=link}