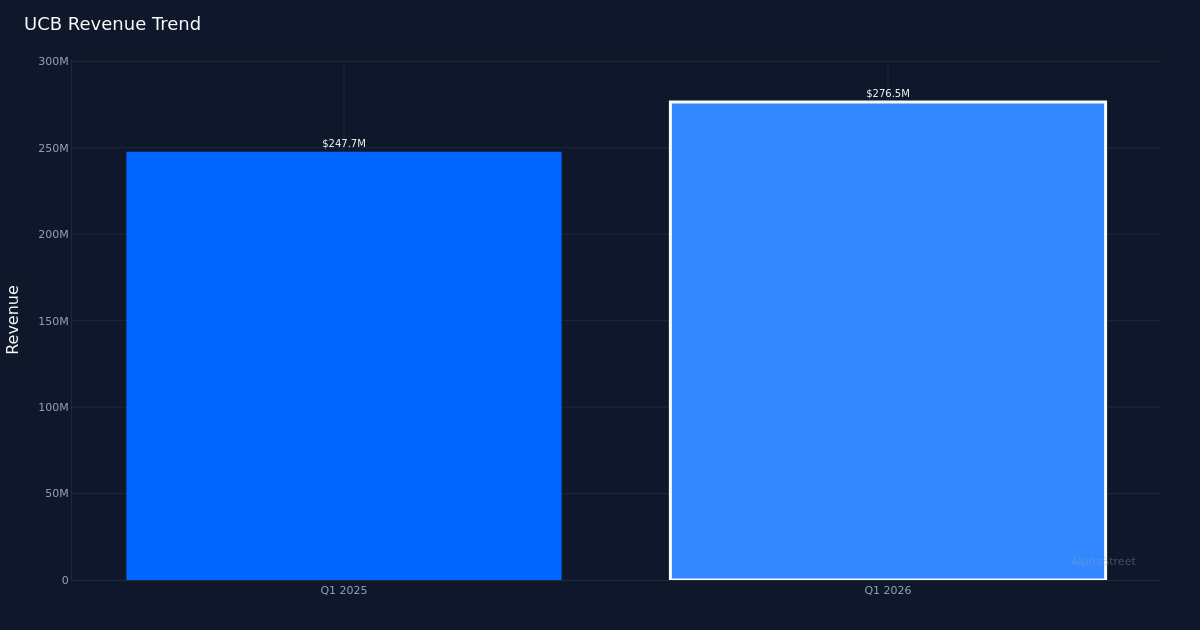

![]() UCB|EPS: $0,70 против $0,71 (-1,4%) | Доход $276,5 млн | Чистая прибыль $84,3 млн

UCB|EPS: $0,70 против $0,71 (-1,4%) | Доход $276,5 млн | Чистая прибыль $84,3 млн

Акции $34,31 (+0,5%)

Компания Narrow Miss. United Community Banks, Inc. (UCB) сообщила об операционной прибыли в первом квартале 2026 года в размере $0,70 на акцию, что на 1,4% ниже консенсус-прогноза в $0,71. Выручка за квартал составила 276,5 млн долларов США, что на 12,0% больше, чем 247,7 млн долларов США, зарегистрированных в первом квартале 2025 года. Итоговая прибыль составила 84,7 млн долларов США, поскольку региональный банк справился со сложной ситуацией с процентными ставками, одновременно продемонстрировав сильный рост доходов.

Рост доходов впечатляет. Качество результатов этого квартала напрямую зависит от показателей доходов, а двузначное увеличение по сравнению с прошлым годом предполагает подлинный импульс развития бизнеса, а не финансовый инжиниринг посредством управления затратами. Увеличение выручки на 12,0% демонстрирует способность UCB расширять свою основную банковскую деятельность, хотя небольшая потеря прибыли указывает на некоторое давление на расходы или показатели кредитного качества. Чистая процентная маржа за квартал достигла 3,6%, что является критическим показателем прибыльности для региональных банков, который отражает разницу между процентами, полученными по кредитам, и процентами, выплаченными по депозитам.

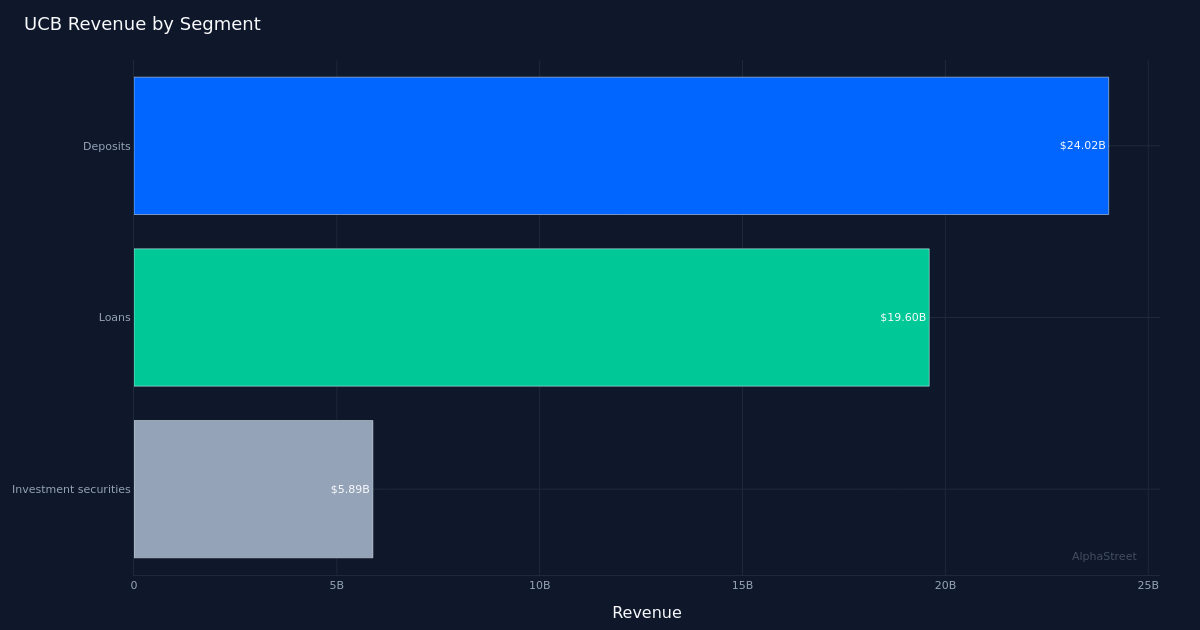

Кредитный портфель повышает производительность. Кредитование принесло доход в размере $19,6 млрд за квартал, что подчеркивает основные кредитные операции компании как основной драйвер роста. Этот значительный кредитный портфель отражает устоявшееся присутствие UCB в регионе и его способность направлять капитал в процентные активы. На конец квартала совокупные активы компании составляли 28,18 миллиарда долларов, что давало ощущение масштаба этому региональному банку, ориентированному на юго-восток, поскольку он конкурирует как с более крупными национальными учреждениями, так и с более мелкими игроками сообщества.

Тихая реакция рынка. После выхода отчета акции торговались практически без изменений, что говорит о том, что инвесторы правильно спланировали ожидания умеренного провала и посчитали, что сильный рост доходов компенсирует небольшой дефицит прибыли. Этот нейтральный ответ указывает на то, что рынок взвешенно оценивает результаты деятельности UCB, не наказывая компанию за провал на 1,4% и не вознаграждая ее за значительный рост доходов. Аналитическое сообщество сохраняет осторожную позицию: консенсус-рейтинги Уолл-стрит составляют 3 — покупать, 6 — держать и 0 — продавать, что отражает выжидательную позицию в отношении регионального банковского сектора на фоне текущей макроэкономической неопределенности.

Рентабельность под контролем. Разрыв между сильным ростом доходов и отсутствием прибылей заслуживает внимания инвесторов. Хотя рост выручки на 12,0% обеспечивает прочную основу, невозможность перевести этот рост в прибыль поднимает вопросы об операционном рычаге или требованиях к предоставлению кредитов, которые могут оказывать давление на рентабельность. Чистая процентная маржа в размере 3,6% станет ключевым показателем для мониторинга в ближайшие кварталы, поскольку региональные банки балансируют затраты на депозиты с доходностью по кредитам в условиях меняющейся процентной ставки.

На что обратить внимание: сможет ли UCB поддерживать двузначный рост выручки, одновременно улучшая операционный рычаг и превращая динамику выручки в прибыль? Траектория чистой процентной маржи и качество кредитного портфеля будут определять, сможет ли этот региональный банк удовлетворить инвесторов, стремящихся как к росту, так и к прибыльности в ближайшие кварталы.

Эта статья была создана с помощью технологии искусственного интеллекта и прошла проверку на точность. AlphaStreet может получать компенсацию от компаний, упомянутых в этой статье. Этот контент предназначен только для информационных целей и не должен рассматриваться как инвестиционный совет.

{kind=link}