Источник изображения: Getty Images

Акции оборонного сектора продемонстрировали впечатляющий рост цен после вторжения России в Украину почти четыре года назад. С тех пор цена акций BAE Systems (LSE:BA.) выросла на целых 200%. И никаких признаков замедления не наблюдается.

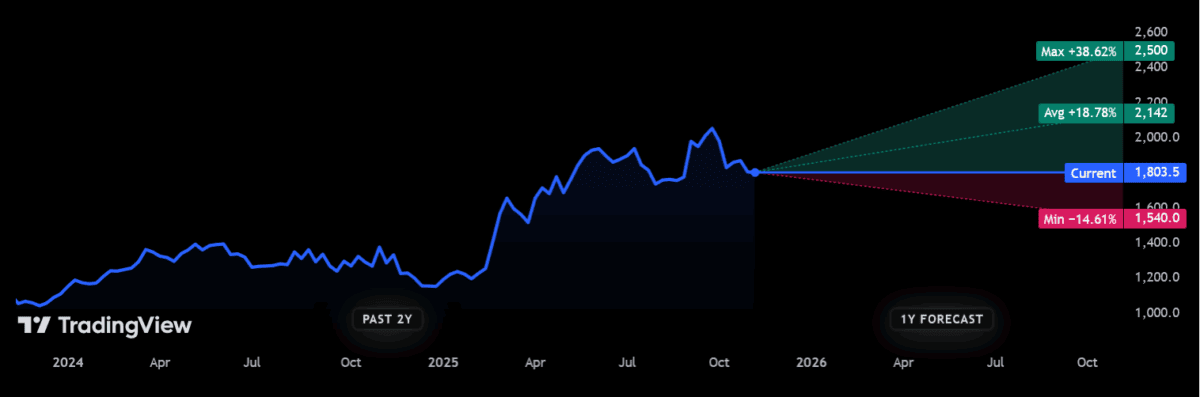

При цене в £18,04 за акцию, акции производителя оружия из индекса FTSE 100 в 2025 году выросли на 56%. Если трейдеры из Сити правы, акции BAE продолжат расти в следующем году.

цель в 21 фунт стерлингов

Сегодня рейтинги оборонного гиганта имеют 12 аналитиков, что дает широкий спектр мнений. Они пришли к единому мнению, что в следующем году их акции вырастут на двузначные проценты:

Источник: ТрейдингВью

Источник: ТрейдингВью

12-месячная целевая цена акций BAE составляет £21,42, что представляет собой премию в 18,8% к текущим уровням. Если оценки дивидендов брокеров также точны, инвесторы могут рассчитывать на общую доходность чуть менее 21% в следующем году.

Но, конечно, прогнозы по дивидендам и ценам на акции никогда не гарантируются. Как видно из графика, мнения аналитиков «Сити» по поводу цены акций BAE существенно различаются.

Сможет ли компания действительно достичь тех высот, на которые рассчитывают брокеры?

Сильные цифры

BAE заявила, что продолжает наслаждаться «положительной динамикой приема заказов», заключив в этом году контракты на сумму 27 миллиардов фунтов стерлингов. Он отметил, что новые соглашения ожидаются до конца 2025 года.

Производитель оружия добавил, что «наш портфель заказов, наш портфель рабочих мест на текущих позициях и расширение возможностей для новых рабочих мест обеспечивают хорошую видимость долгосрочного роста».

Компания заявила, что находится на пути к достижению своих целей на весь год, которые были обновлены в июле. Бизнес добился роста продаж на 8–10%, а базового роста EBIT – на 9–11%.

Отличный прием

Обновление BAE, что, возможно, неудивительно, вызвало положительную реакцию среди бегунов города.

Гарри Уайт, аналитик Charles Stanley, заявил, что повышение рейтинга BAE “укрепило ее статус одного из ведущих игроков в индексе FTSE 100, с сильным ростом доходов и огромным портфелем заказов, подчеркивающим глобальный рост расходов на оборону”.

Он отметил, что «проблема BAE заключается не в спросе, а в доставке (в то время как руководству необходимо держать затраты под контролем и поставлять вовремя).

Однако Уайт добавил, что, несмотря на эти риски исполнения, отчет компании за третий квартал «укрепляет положительную инвестиционную привлекательность ее акций».

Стоит ли покупать BAE?

Обновление BAE подчеркивает сильный импульс, который сохранится в запасах оборонного сектора до 2026 года. Как описывает Уайт, проблемы цепочки поставок и затрат остаются проблемами, которые необходимо жестко контролировать. Компания также сталкивается со значительной конкуренцией по контрактам, особенно со стороны своих коллег из США.

Но в целом я думаю, что BAE находится в очень хорошей форме для дальнейшего роста цен, поэтому об этом стоит серьезно задуматься.

Являясь ключевым поставщиком для западных вооруженных сил, она готова к устойчивому росту спроса в течение следующего десятилетия. Члены НАТО взяли на себя обязательство неуклонно увеличивать основные расходы на оборону до 3,5% своего ВВП к 2035 году по сравнению с 2% в настоящее время. Это говорит о том, что в отрасль вливаются еще сотни миллиардов фунтов.

Цена акций BAE выглядит дорогой по историческим меркам. Форвардное соотношение цены и прибыли (P/E) компании сейчас составляет 24,1 раза, что в 14 раз превышает средний показатель за 10 лет. Тем не менее, я думаю, что этот рейтинг в значительной степени отражает возможности получения дохода поколениями компании FTSE на данный момент.

{kind=link}