ProPetro Holding Corp (NYSE: PUMP) отчиталась о прибылях. Прибыль ProPetro в четвертом квартале 2025 года превзошла ожидания рынка. Выручка составила $289,7 млн. Скорректированная EBITDA составила $51,0 млн. Валовая прибыль достигла 25,9%. Таким образом, компания демонстрирует операционную устойчивость. Спрос на энергию продолжает стимулировать результаты.

Нажмите здесь, чтобы посетить отдел по связям с инвесторами ProPetro Holding Corp.

Результаты ProPetro за 4 квартал 2025 года: финансовый обзор

Энергетический сектор набрал обороты. Таким образом, такие компании, как ProPetro, выиграли. Прибыль ProPetro в четвертом квартале 2025 года отражает эту тенденцию. Руководство соблюдало ценовую дисциплину. Кроме того, использование автопарка оставалось оптимизированным. Фактически, прибыль улучшалась квартал за кварталом. Результаты демонстрируют операционное превосходство.

Сегменты бизнеса

Прибыль ProPetro в четвертом квартале 2025 года поступила из разных сфер. Гидроразрыв пласта принес 203,9 миллиона долларов. Это составило 70,4% от общего дохода. Поэтому этот сегмент имеет решающее значение. Кроме того, услуги фиксированной связи увеличили выручку на 55,4 миллиона долларов. На цементацию было потрачено 29,6 миллиона долларов. Между тем, производство электроэнергии PROPWR прибавило 1,4 миллиона долларов.

Тенденции доходов

Прибыль ProPetro за четвертый квартал 2025 года показана ниже. На графике показано восемь кварталов.

Рисунок 1. Выручка ProPetro в четвертом квартале 2025 года и динамика прибыли за восемь кварталов.

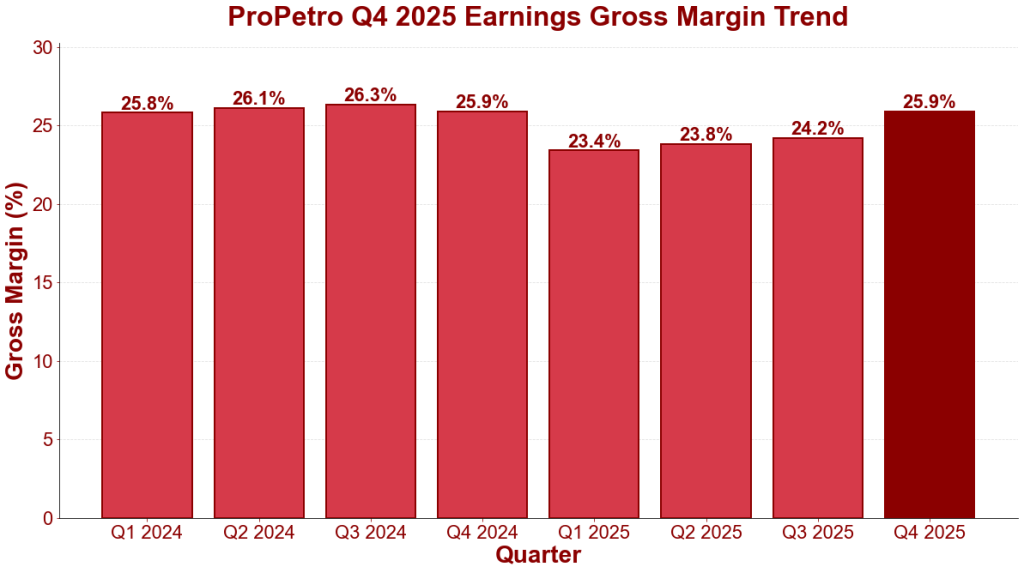

Рентабельность

Валовая прибыль улучшилась. Потом рентабельность выросла. Маржа достигла 25,9% в четвертом квартале. Это отражает повышение эффективности. Смесь также улучшилась. Фактически затраты на автопарк снизились. Более контролируемые управленческие расходы. При этом цены оставались устойчивыми.

Маржинальная производительность

Поля продемонстрировали устойчивость. Так что управление было выполнено хорошо. Таким образом, график показывает улучшение.

Рисунок 2. Динамика валовой прибыли ProPetro в четвертом квартале 2025 г.

Полный 2025 год

Выручка за весь год составила 1 269,2 миллиона долларов. В прошлом году он составил 1 миллиард 444,3 миллиона долларов. Таким образом, выручка снизилась на 12,1% в годовом исчислении. Но денежный поток улучшился. Кроме того, в четвертом квартале операционные денежные средства достигли $81,0 млн. Кроме того, свободный денежный поток составил $98,1 млн. Фактически EBITDA составила $208,4 млн. Таким образом, модель оказалась устойчивой.

Рост: PROPWR

PROPWR — энергетический бизнес. Итак, ProPetro диверсифицируется. Фактически PROPWR вырабатывает электроэнергию. Компания выделила 240 МВт. Кроме того, есть заказы на 550 МВт. Таким образом, PROPWR быстро растет. Руководство планирует достичь мощности в 1000+ МВт к 2030 году.

Перспективы 2026

Капитальные затраты: от 390 до 435 миллионов долларов. Тогда инвестиции увеличатся. Завершенные проекты: 140–160 миллионов долларов. PROPWR: 250–275 миллионов долларов. Таким образом компания балансирует рост. Кроме того, он поддерживает генерацию денежных средств. Фактически, обоим уделяется одинаковое внимание.

Баланс

Денежные средства: 236,0 миллионов долларов. Долг: $132,0 млн. Таким образом, ликвидность составляет $325,0 млн. Это дает гибкость. Также недавнее долевое финансирование: 163 миллиона долларов. Дополнительные мощности Caterpillar: 157 миллионов долларов. Таким образом, у ProPetro есть капитал для инвестирования.

Позиция на рынке

«ПроПетро» — это чистая пермская пьеса. Таким образом, вы получаете выгоду от региона. На самом деле у пермяков есть преимущество. Кроме того, отношения с клиентами очень глубокие. Таким образом, ProPetro обладает ценовой властью. Более того, PROPWR — это новая возможность. Таким образом, потребителям энергии нужна энергия.

Результаты ProPetro за четвертый квартал 2025 года: основные выводы. Выручка в размере $289,7 млн показывает текущий спрос в секторе. Валовая прибыль в размере 25,9% демонстрирует операционное превосходство. Свободный денежный поток в размере $98,1 млн от роста фонда. PROPWR нацелен на мощность более 1000 МВт к 2030 году. Прогноз капитальных затрат в размере от 390 до 435 миллионов долларов США указывает на расширение. Ликвидность в 325 миллионов долларов позволяет сократить долг.

{kind=link}