Источник изображения: Rolls-Royce Holdings plc.

И снова цена акций Rolls-Royce (LSE:RR.) стала одной из самых прибыльных в индексе FTSE 100 в 2025 году. Ее стоимость выросла более чем вдвое, поскольку она выиграла от хороших условий в авиационной отрасли и более высоких прибылей от своей продолжающейся стратегии трансформации.

Акции Rolls-Royce сейчас выросли на целых 1051% за пятилетний период. Сможет ли компания FTSE сохранить динамику? Городские аналитики в этом не уверены.

Целевая цена £ 12,64

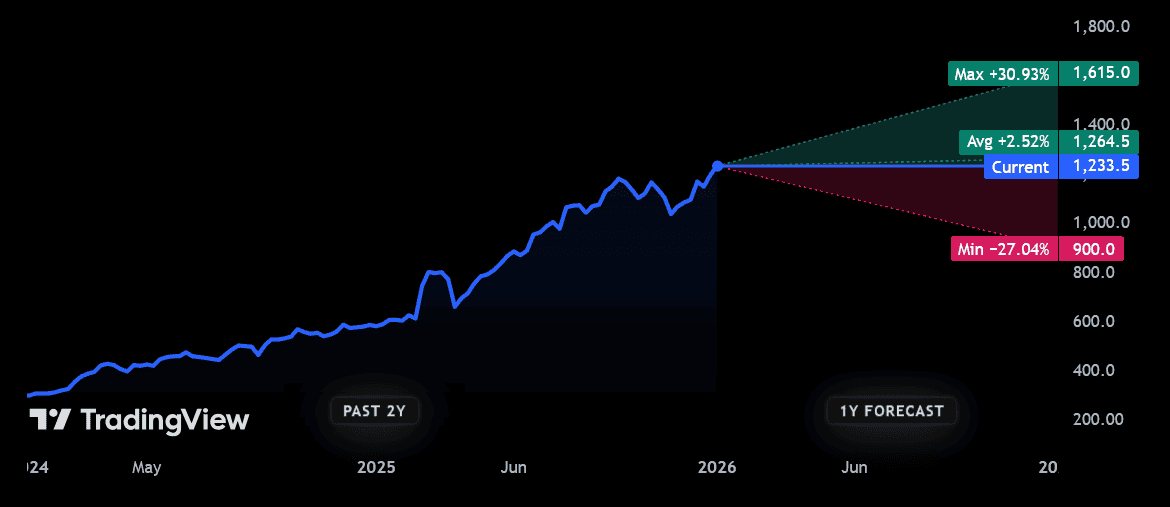

Фактически, аналитики полагают, что цена акций компании может вот-вот упасть. На данный момент 14 из них имеют отзывы о Rolls-Royce, предоставляя достойный диапазон мнений. Средняя целевая цена акций за 12 месяцев между ними составляет 12,64 фунта стерлингов за акцию.

Источник: ТрейдингВью

Источник: ТрейдингВью

Это предполагает рост менее чем на 3% по сравнению с текущим уровнем. Если это правда (с учетом ожидаемых дивидендов), это обеспечит мизерную общую доходность акционеров, составляющую около 4%.

Однако я думаю, что цена акций Rolls может нас всех удивить.

Увеличение на 31%?

Я не единственный, кто считает, что акции инженера могут бросить вызов брокерскому консенсусу в 2026 году. Один особенно оптимистичный трейдер полагает, что акции производителя двигателей вырастут примерно на 31% с текущих £12,33 за акцию.

Но что могло заставить акции Rolls-Royce снова взлететь? Возможно, наиболее очевидным ответом является дальнейший рост авиационной отрасли, который повысит спрос на авиационные двигатели и сервисные возможности компании.

Перспективы здесь прямо сейчас остаются сильными. Международная ассоциация воздушного транспорта (IATA) ожидает, что в 2026 году число авиапассажиров в мире увеличится на 4,4%. Между тем, объемы грузовых перевозок, по прогнозам, увеличатся на 2,4%.

Роллс также может увидеть рост доходов от обороны по мере роста геополитической нестабильности, о чем свидетельствуют недавние действия США в Венесуэле. Он также может испытать новый интерес к своим малым модульным реакторам (ММР), поскольку страны продолжают переходить от ископаемого топлива, что дает дополнительный импульс акциям.

Наконец, компания FTSE может подняться, если ее долгосрочная программа рационализации продолжит опережать результаты. Маржа продолжает расти, и теперь у Rolls здоровый баланс, поддерживающий обратный выкуп акций.

Что может пойти не так?

Однако, несмотря на все это, у меня есть одна серьезная проблема со складом Rolls-Royce. И все это сводится к оценке. Форвардный коэффициент цена/прибыль (P/E) компании составляет 36,8 раз и превышает средний показатель за 10 лет, составляющий около 15. Это своего рода премия, которая, по мнению некоторых (включая меня), отражает все вышеизложенные предположения.

В более широком смысле это означает, что цена акций Rolls может резко упасть, если появятся хотя бы малейшие признаки слабости. По моему мнению, риск того, что это произойдет, выше, чем я лично чувствовал бы себя комфортно как инвестор.

Учитывая длительное давление на потребительские расходы, возможен спад в гражданском аэрокосмическом секторе. Кроме того, существуют огромные проблемы с цепочкой поставок, которые продолжают увеличивать затраты и вполне могут повлиять на реализацию проекта.

Кроме того, существуют и другие типичные угрозы, такие как невыполнение контрактов, неудачи в реализации проектов и чрезмерный перерасход средств. Роллс не раз сталкивался с подобными проблемами в прошлые годы.

Таким образом, я считаю, что цена акций Rolls-Royce вполне может удивить всех нас в 2026 году. Но сейчас я чувствую, что шансы на коррекцию выше, чем вероятность того, что бизнес будет опираться на впечатляющие доходы.

Хотя я могу ошибаться. Так что, хотя я и не буду покупать компанию FTSE, возможно, стоит присмотреться к более толерантным к риску инвесторам.

{kind=link}