Источник изображения: Getty Images

Инвесторы из индекса FTSE 250 знают, что акции Greggs (LSE:GRG) в прошлом году сильно упали. Я сам обжег пальцы в этом хаосе: я открыл позицию в потрепанной пекарне в ноябре 2024 года и добавил к своей позиции два месяца спустя.

С 1 января цена акций Greggs рухнула, как один из тортов, до 16,41 фунта. Это представляет собой снижение на 42% и означает, что инвестиции в размере 5000 фунтов стерлингов в начале года теперь будут стоить всего 2900 фунтов стерлингов.

Проблемы сохраняются, поскольку британские потребители держат свои кошельки в стесненных условиях. Однако, если аналитики City правы, компания может оказаться на пороге впечатляющего восстановления.

Так сколько же денег смогут заработать инвесторы в это время в следующем году?

Повышение цен на 29%?

За акциями Greggs следит длинный список аналитиков. Одним из них является JP Morgan, который начал освещение событий в этом месяце и, что обнадеживает, присвоил акциям рейтинг «Выше рынка».

Он прогнозирует восстановление доходов и свободного денежного потока, начиная с 2026 года, благодаря повышению покупательной способности потребителей. Он также похвалил Греггса как «структурного победителя», обладающего рядом лучших на рынке показателей, в том числе

валовая прибыль на квадратный фут, базовая прибыль на квадратный фут, доход от операционной аренды и валовая прибыль от операционной аренды.

По словам JP Morgan, оценка пекарни сейчас находится на самом низком уровне, поскольку она приближается к концу цикла прибыли. Учитывая улучшение прогнозов, ожидается сильный рост акций Greggs.

Он установил прогноз цены акций Greggs на два года в размере 21,10 фунта стерлингов. Это предполагает потенциальное увеличение на 29% по сравнению с текущим уровнем.

очень дешево

Согласно этому прогнозу, тот, кто сегодня купит акции Greggs на сумму 5000 фунтов стерлингов, заработает 6426 фунтов стерлингов (без учета дивидендов).

Глядя на очень низкую оценку, о которой упоминает JP Morgan, мне, как любителю выгодных сделок, легко прийти в восторг.

Сегодня соотношение цены и прибыли (P/E) Greggs (прогнозное) составляет 13 раз. Это значительно ниже среднего показателя за 10 лет (22,4 раза).

Между тем соотношение цены и балансовой стоимости (P/B) компании упало примерно в три раза. Это предполагает, что Greggs по-прежнему торгуется с премией к стоимости своих активов, что частично отражает ее ведущие в отрасли показатели.

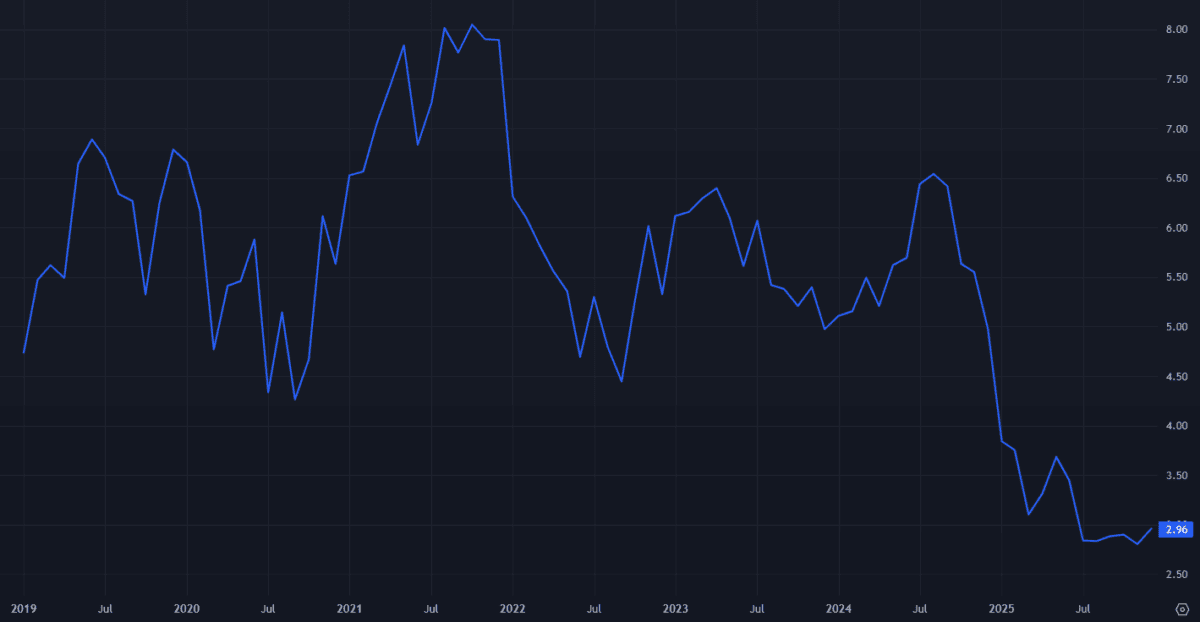

Но, как вы можете видеть, эта цифра также чрезвычайно низка в долгосрочной перспективе.

Коэффициент P/B акций Greggs. Источник: TradingView Стоит ли покупать Греггс?

Коэффициент P/B акций Greggs. Источник: TradingView Стоит ли покупать Греггс?

Существуют явные риски для восстановления Greggs: от сложной потребительской ситуации до острой конкуренции на рынке. Рост затрат — еще одна проблема, с которой вам придется столкнуться.

Однако я уверен, что продажи и прибыль начнут расти со следующего года. Я думаю, что повышение минимальной заработной платы может повысить спрос на их колбасы и конфеты. Продолжающееся расширение магазинов, особенно в районах с интенсивным движением транспорта, таких как туристические центры, также должно способствовать росту прибыли в следующем году и в последующие годы.

Начало моего владения акциями Greggs было не особенно удачным. Но я уверен, что мои инвестиции принесут отличную прибыль в долгосрочной перспективе. Хотя это не лишено рисков, я думаю, что это одно из основных действий, которые следует учитывать.

{kind=link}