Источник изображения: Getty Images

Сегодня (17 апреля) акции Barclays (LSE:BARC) стоят на 134% дороже, чем в апреле 2021 года. Это означает, что тот, кто пять лет назад купил акции на сумму 5000 фунтов стерлингов, теперь будет иметь бумажную прибыль в размере 6746 фунтов стерлингов. Если включить дивиденды, доходность 2645 акций будет еще выше.

Однако сегодня та же сумма, потраченная на акции банков, составит всего 1126, то есть примерно на 1519 меньше. Означает ли это, что уже слишком поздно делать ставки? Или эта невероятная бычья гонка может продолжаться? Давайте посмотрим поближе.

Другие сделали еще лучше

Хотя я уверен, что акционеры будут довольны недавними показателями цен на акции Barclays, следует сказать, что остальные четыре банка из индекса FTSE 100 добились еще лучших результатов.

Динамика цены акций банка с 18.4.21 по 17.4.26 (%) Рыночная капитализация по состоянию на 17.4.26 (млн фунтов стерлингов) Standard Chartered+264 39 772HSBC+213 230 156NatWest Group+188 49 692Lloyds Banking Group+137 60 487Barclays+134 60 451Источник: Группа Лондонской фондовой биржи.

Это правда, что Lloyds лишь незначительно обогнал третий по величине банк Великобритании (по рыночной капитализации), но инвесторы, тем не менее, получили большую прибыль за последние пять лет.

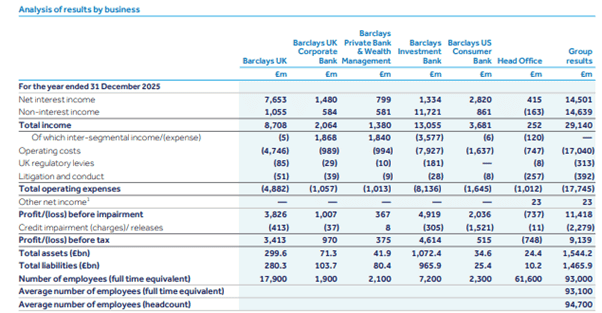

Причина этого, вероятно, связана со структурой доходов Barclays. В 2025 году 50,5% прибыли до налогообложения поступило от инвестиционно-банковского подразделения, доходность которого может быть нестабильной.

Источник: Годовой отчет Barclays за 2025 год.

Источник: Годовой отчет Barclays за 2025 год.

Прибыль других банков в большей степени сконцентрирована на ежедневных транзакционных банковских операциях, ипотечном кредитовании и других кредитах. Прибыль от такой деятельности, как правило, более стабильна и предсказуема. И они больше подвержены влиянию процентных ставок. Рост стоимости заимствований после пандемии помог улучшить маржу традиционных банковских продуктов и увеличить прибыль.

Привлекательная оценка?

С точки зрения оценки, Barclays занимает второе место в истории по соотношению цены к прибыли (P/E) за всю историю (2025 г.), уступая только NatWest, и самое низкое соотношение цены и прибыли (PTB).

Последнее особенно интересно, поскольку в конце 2025 года балансовая стоимость Barclays была более чем на 30 миллиардов фунтов выше, чем у Lloyds. Фактически, его совокупные активы были на ошеломляющие 600 миллиардов фунтов больше.

Однако инвесторы больше ценят Lloyds. Коэффициент P/E составляет 14,8 по сравнению с 9,4 у Barclays. Их коэффициенты PTB составляют 1,3 и 0,8 соответственно.

Очевидно, что инвесторы рассматривают обширный инвестиционный портфель Barclays как высокорискованный и придают меньшую премию его доходности. В результате ее акции торгуются с дисконтом по отношению к Lloyds и большинству ее аналогов.

мой взгляд

Хотя я понимаю, что сочетание его доходов означает, что к нему следует относиться иначе, чем к другим банкам Footsie, я думаю, что инвесторы занимают слишком осторожную позицию, когда дело доходит до оценки Barclays.

Однако, как знают опытные инвесторы, глобальная нестабильность может создать некоторые прибыльные возможности. В частности, возможность купить акции некоторых крупных компаний по выгодной цене. Я уверен, что инвестиционные банкиры Barclays уже воспользовались колебаниями рынка после недавних событий на Ближнем Востоке.

Лично я думаю, то же самое можно сказать и о самом Barclays. Фактически, цена ее акций сейчас на 21% ниже 52-недельного максимума. Я считаю, что это высококачественный бизнес, и именно поэтому я считаю, что это действие, которое следует принять во внимание.

{kind=link}