![]() NNOX|EPS -$0,17 против -$0,20 расчетной оценки (+15,0%)|Rev $3,7 млн|Чистый убыток $33,4 млн

NNOX|EPS -$0,17 против -$0,20 расчетной оценки (+15,0%)|Rev $3,7 млн|Чистый убыток $33,4 млн

Акции $2,16

Прибыль на акцию в годовом сопоставлении +0%|Выручка в годовом сопоставлении +23,0%|Чистая прибыль -903%

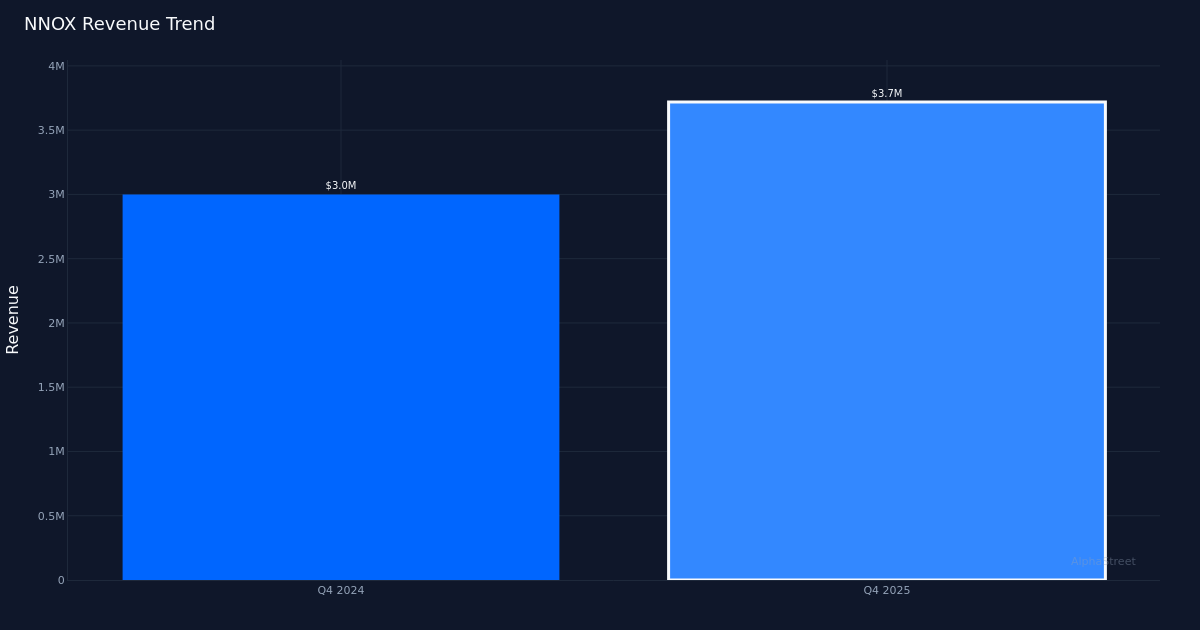

Nano-X Imaging превзошла ожидания, понеся меньшие, чем ожидалось, убытки в четвертом квартале 2025 года, но качество темпов показывает более глубокие структурные проблемы, замаскированные неработающими объектами. Производитель медицинского оборудования сообщил об убытке в $0,17 на акцию по сравнению с ожидаемым аналитиками убытком в $0,20, что представляет собой улучшение на 15,0%. Несмотря на то, что компания преподнесла свой первый сюрприз за последние кварталы (достигнув 100%-ного показателя в прошлом квартале), основные показатели рисуют более сложную картину, чем можно предположить из заголовка. Выручка за квартал достигла $3,7 млн, что на 23% больше, чем в прошлом году; Однако структура рентабельности компании существенно ухудшилась, несмотря на рост выручки.

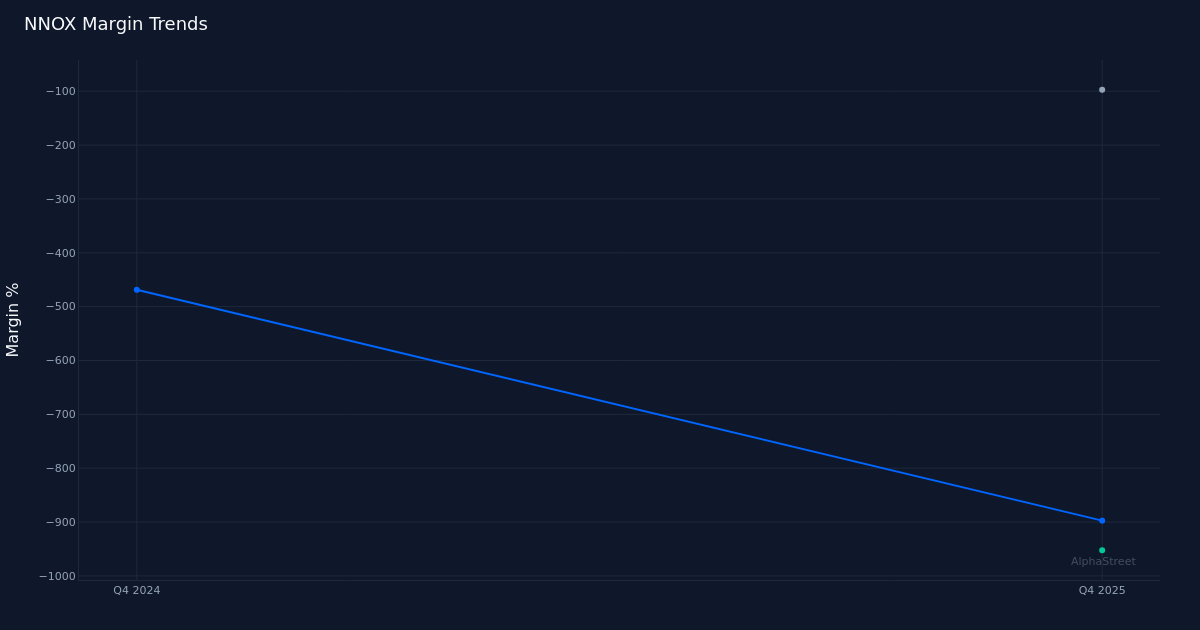

Анализ качества прибыли показывает тревожное несоответствие между ростом доходов и показателями прибыльности. Хотя выручка увеличилась с $3,0 млн в четвертом квартале 2024 года до $3,7 млн в текущем квартале, валовая прибыль упала до -97%, что указывает на то, что компания потеряла почти доллар на каждый доллар выручки, полученной на уровне валовой прибыли. Чистая маржа в -902,7% по сравнению с -470,0% год назад представляет собой сжатие на 432,7 процентных пункта, что позволяет предположить, что бизнес-модель по-прежнему далека от экономической жизнеспособности, несмотря на усилия по расширению. Операционная рентабельность снизилась до -957,2%, при этом операционный убыток составил $35,4 млн. Руководство признало давление на маржу, отметив, что «увеличение также произошло из-за увеличения валового убытка на 0,7 миллиона долларов, увеличения расходов на продажи и маркетинг на 1,1 миллиона долларов и увеличения других расходов на 1,4 миллиона долларов».

Структура доходов показывает, что усилия по диверсификации начинают приносить плоды, хотя и с низкой базы. Руководство объяснило этот рост несколькими источниками, пояснив: «Увеличение выручки на 0,7 млн долларов США, то есть увеличение выручки на 23%, обусловлено увеличением выручки от наших телерадиологических услуг на 0,3 млн долларов США и увеличением нашей выручки на 0,4 млн долларов США в результате консолидации Nano-X Health IT Inc». Расширение услуг телерадиологии и консолидация ИТ в сфере здравоохранения вместе обеспечивают общий прирост по сравнению с прошлым годом, что позволяет предположить, что компания расширяет свои потоки доходов за пределы чистых продаж оборудования. Показатель развертывания 36 систем Nanox.ARC является ощутимым показателем проникновения на рынок, хотя относительно скромная установленная база подчеркивает ранний характер коммерциализации.

Прогноз администрации на 2026 финансовый год предполагает резкий поворот, который потребует тщательного изучения. За полный 2026 год компания заработала $35,0 млн выручки, что почти в десять раз превышает квартальный доход в $3,7 млн. Аналитик изучил это во время разговора и спросил: «Когда мы посмотрим на прогноз на 2026 год, 35 миллионов долларов, что является сильным ростом, можете ли вы говорить о темпах роста в течение года?» Масштаб предполагаемого ускорения предполагает масштабное развертывание, крупные разовые контракты или дополнительную консолидацию слияний и поглощений, ни один из которых не получил количественной оценки в доступных данных. Этот пробел в прогнозах представляет собой риск исполнения, за которым инвесторам придется внимательно следить до 2026 года.

Неоперативные элементы существенно искажали сообщаемые результаты и скрывали основные эксплуатационные показатели. Финансовый директор Ран Дэниел раскрыл значительные неденежные расходы, заявив: «Помимо расходов по обесценению, которые мы зарегистрировали в 2025 году, это было обесценение всего, что в первую очередь связано с линией чипов на корейском заводе, что составило 17,5 миллионов долларов неденежных расходов». Одно только это ухудшение превышает годовой прогноз по доходам и предполагает списание производственной инфраструктуры. Наличие таких крупных неденежных расходов затрудняет оценку реальных операционных денежных расходов и поднимает вопросы о предыдущих решениях о распределении капитала.

Реакция рынка. На текущих уровнях рынок учитывает снижение рентабельности и проблемы капиталоемкости, возникающие в результате ухудшения состояния корейского завода. Прогнозный коэффициент оценки выглядит скромным, но только в том случае, если менеджмент сможет сократить разрыв между текущей квартальной выручкой в $3,7 млн и целевыми показателями на весь год в $35,0 млн.

Путь вперед зависит от демонстрации юнит-экономики в масштабе и управления расходом денежных средств. При наличии 36 систем и глубоко отрицательной валовой прибыли каждое дополнительное внедрение в настоящее время уничтожает ценность на уровне валовой прибыли. Компания должна продемонстрировать, что эти экономические показатели резко улучшаются с увеличением масштаба или что потоки доходов от телерадиологии и ИТ-услуг имеют существенно разные профили рентабельности. Увеличение расходов на продажи и маркетинг, на которое ссылается руководство, предполагает продолжение инвестиций в развитие рынка, что подходит для компании, находящейся на стадии роста, но продлевает сроки достижения прибыльности.

На что следует обратить внимание: выручка за первый квартал 2026 года станет первой проверкой того, сможет ли руководство выполнить годовой прогноз в $35,0 млн, что потребует увеличения квартальных показателей почти в три раза по сравнению с текущим уровнем. Отслеживайте скорость развертывания Nanox.ARC за пределами текущих 36 единиц, а также любую информацию об экономике единиц или траекториях валовой прибыли. Скорость сжигания денежных средств и устойчивость баланса будут иметь решающее значение, учитывая чистую маржу в -902,7%, особенно с учетом отчислений от обесценения в размере 17,5 миллионов долларов США. Любая обновленная информация о росте услуг телерадиологии и преимуществах консолидации ИТ в сфере здравоохранения прояснит, смогут ли эти сегменты компенсировать давление на маржу оборудования. Наконец, следите за обновлениями, чтобы получить разъяснения по поводу окупаемости корейских заводов и того, что это говорит о дальнейшей производственной стратегии компании.

Эта статья была создана с помощью технологии искусственного интеллекта и прошла проверку на точность. AlphaStreet может получать компенсацию от компаний, упомянутых в этой статье. Этот контент предназначен только для информационных целей и не должен рассматриваться как инвестиционный совет.

{kind=link}