![]() CLF | Убыток на акцию – 0,40 доллара США | Доходность 4,92 миллиарда долларов США | Чистый убыток 229,0 миллиона долларов США.

CLF | Убыток на акцию – 0,40 доллара США | Доходность 4,92 миллиарда долларов США | Чистый убыток 229,0 миллиона долларов США.

Акции $9,94 (+2,3%)

Годовая выручка +6,3%|Чистая прибыль -4,7%

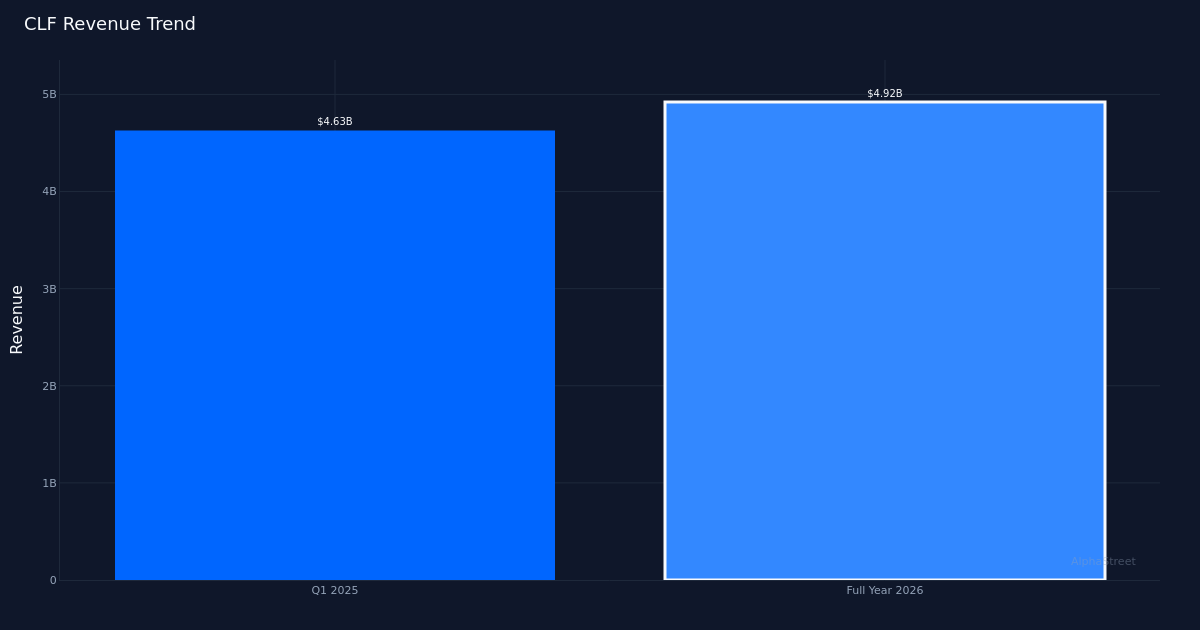

Cleveland-Cliffs Inc. (NYSE:CLF) сообщила о существенно меньших убытках в первом квартале 2026 года, зафиксировав скорректированный убыток на акцию в размере $0,40 по сравнению с убытком в $1,01 в квартале предыдущего года, что отражает динамику цен и восстановление объемов. Выручка производителя стали составила $4,92 млрд, что на 6,3% больше, чем годом ранее, а чистый убыток сократился до $229,0 млн с $486,0 млн годом ранее. Последовательная и годовая траектория показывает, что формируется циклическое дно, и ценовая власть возвращается на рынок стали после длительного замедления. EBITDA в размере $95,0 млн представляет собой резкий отход от глубоко отрицательной территории, хотя абсолютный уровень остается скромным по сравнению с доходной базой компании.

Качество улучшения в этом квартале зависит от роста цен, а не от повышения операционной эффективности. Чистая маржа улучшилась на 5,8 процентных пункта в годовом исчислении до отрицательных 4,7% с отрицательных 10,5%, что отражает ужесточение структуры убытков. Тем не менее, компания остается на территории отрицательной рентабельности, несмотря на рост выручки, что указывает на то, что структура затрат по-прежнему превышает реализацию цены при полной загрузке. Руководство отметило, что «средние цены реализации выросли на 68 долларов за тонну по сравнению с аналогичным периодом прошлого года и последовательно на 55 долларов за тонну в течение квартала, что отражает улучшение рыночных условий и повышение привлекательности автомобилей». Такое повышение цен привело к улучшению показателя EBITDA. Траектория рентабельности предполагает, что компания выходит из спада, но прибыльность по-прежнему зависит от устойчивой ценовой дисциплины, а не от структурных преимуществ в издержках.

Анализ траектории доходов показывает стабилизацию после, по всей видимости, замедления, длившегося несколько кварталов. Тенденция за четыре квартала показывает, что выручка составит $4,63 млрд в первом квартале 2025 года, за ней следует $4,92 млрд в текущем квартале. Темпы роста на 6,3% в годовом исчислении означают возвращение на положительную территорию. Восстановление объемов сыграло ключевую роль: руководство отметило, что «общий объем поставок в первом квартале составил чуть более 4,1 миллиона тонн, что соответствует восстановлению на 338 000 тонн последовательно». Отгрузки стали в размере 4,1 млн нетто-тонн указывают на то, что компания работает в значительных масштабах, а последовательное увеличение объемов означает значительное восстановление производительности.

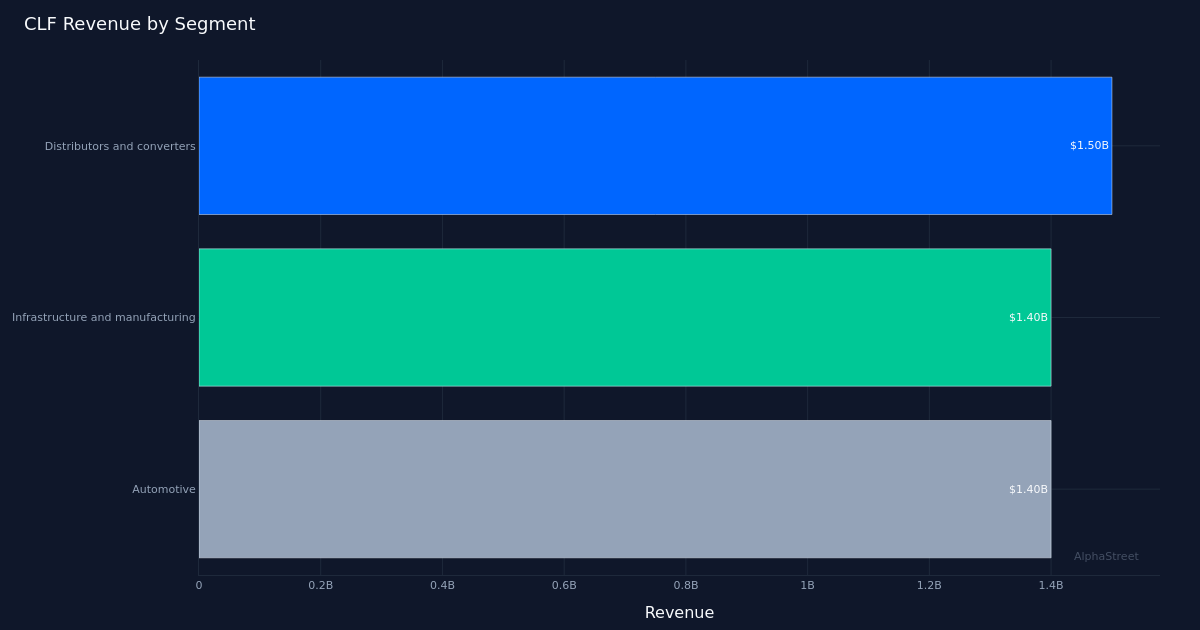

Состав сегментов демонстрирует сбалансированный спрос на трех основных конечных рынках Cleveland-Cliffs, хотя ни один из сегментов не демонстрирует силы прорыва. Сегмент дистрибьюторов и переработчиков принес 1,5 миллиарда долларов, что является крупнейшим источником дохода, в то время как инфраструктура и производство принесли 1,4 миллиарда долларов, а автомобильная промышленность также принесла 1,4 миллиарда долларов. Практический паритет между инфраструктурным/производственным и автомобильным сегментами (оба ровно по 1,4 миллиарда долларов) предполагает широкий спрос, а не риск концентрации в одной вертикали. Показатели автомобильного сегмента особенно примечательны, учитывая циклические препятствия, с которыми сталкивается эта отрасль, причем руководство объясняет рост цен отчасти «повышением привлекательности автомобилей». Лидирующее положение дистрибьюторского сегмента отражает важность пополнения запасов сервисных центров на текущем этапе металлургического цикла.

Динамика оборотного капитала указывает на то, что компания склоняется к росту, а не справляется со спадом. Руководство сообщило, что «наращивание оборотного капитала в первом квартале, составившее около 130 миллионов долларов, было в первую очередь обусловлено AR, поскольку в марте цены продолжали расти, поставки были высокими, и это было компенсировано сокращением запасов». Такое накопление дебиторской задолженности обычно указывает на ускорение продаж и рост цен: клиенты покупают больше по более высоким ценам, что приводит к задержкам в получении денежных средств. Одновременное сокращение запасов говорит о том, что компания успешно перерабатывает сырье и незавершенное производство в готовую продукцию и отгрузки, что является положительным операционным показателем. Такая структура оборотного капитала резко контрастирует с проблемными сценариями, в которых запасы увеличиваются, а дебиторская задолженность стагнирует.

Будущие комментарии руководства предполагают существенный рычаг EBITDA для дальнейшего улучшения цен. Руководители компании отметили, что «в последнем квартале, о котором мы говорили, я думаю, это был рост EBITDA на 500 миллионов долларов». Хотя в текущем квартале EBITDA составила $95,0 млн, этот комментарий подразумевает, что цены на сталь на целевых уровнях могут привести к увеличению EBITDA примерно до $595 млн в более нормализованной среде. Этот профиль левереджа отражает характер высоких постоянных затрат интегрированного производства стали, где дополнительные цены напрямую связаны с EBITDA после покрытия переменных затрат. Рост цен на 68 долларов за тонну по сравнению с прошлым годом уже привел к улучшению EBITDA на 274 миллиона долларов, установив четкий индекс чувствительности, который инвесторы могут смоделировать для будущих кварталов.

Скромный рост акций на 2,3% до $9,94 предполагает, что рынок рассматривает это как подтверждение постепенного восстановления, а не как поворотный момент. Сдержанная реакция, вероятно, отражает продолжающийся скептицизм в отношении устойчивости роста цен на сталь и способности компании вернуться к стабильной прибыльности. При текущем уровне цен рынок, похоже, рассчитывает на небольшое улучшение по сравнению с более низкими условиями, но не вознаграждает компанию за очевидную последовательную динамику объемов и цен. Убыток на акцию в размере $0,40, хотя и улучшился с $0,93 год назад, удерживает компанию на территории с отрицательной прибылью, ограничивая катализаторы роста до тех пор, пока прибыльность по GAAP не восстановится.

На что следует обратить внимание: Устойчивость роста цен будет определять, сможет ли Cleveland-Cliffs достичь предполагаемых целей руководства по EBITDA. Следите за показателями спроса в автомобильном секторе, поскольку на этот сегмент в настоящее время приходится треть выручки, а руководство называет «более высокую привлекательность автомобилей» фактором ценообразования. Последовательные тенденции объемов после восстановления в первом квартале покажут, улучшается ли структурная загрузка мощностей. Тенденции оборотного капитала обеспечат раннее предупреждение о динамике или ухудшении цен. Путь от квартальной EBITDA в размере $95,0 млн до предполагаемого потенциала роста более $500 млн полностью зависит от реализации цен на сталь: базовые цены на горячекатаный рулон остаются наиболее важным внешним показателем, определяющим траекторию прибыли Cleveland-Cliffs.

Эта статья была создана с помощью технологии искусственного интеллекта и прошла проверку на точность. AlphaStreet может получать компенсацию от компаний, упомянутых в этой статье. Этот контент предназначен только для информационных целей и не должен рассматриваться как инвестиционный совет.

{kind=link}