![]() ACU | EPS: 0,24 доллара США против 0,48 доллара США (оценка -50,0%) | Оборот 52,3 миллиона долларов США | Чистая прибыль 985 000 долларов США.

ACU | EPS: 0,24 доллара США против 0,48 доллара США (оценка -50,0%) | Оборот 52,3 миллиона долларов США | Чистая прибыль 985 000 долларов США.

Акции $45,53 (-0,9%)

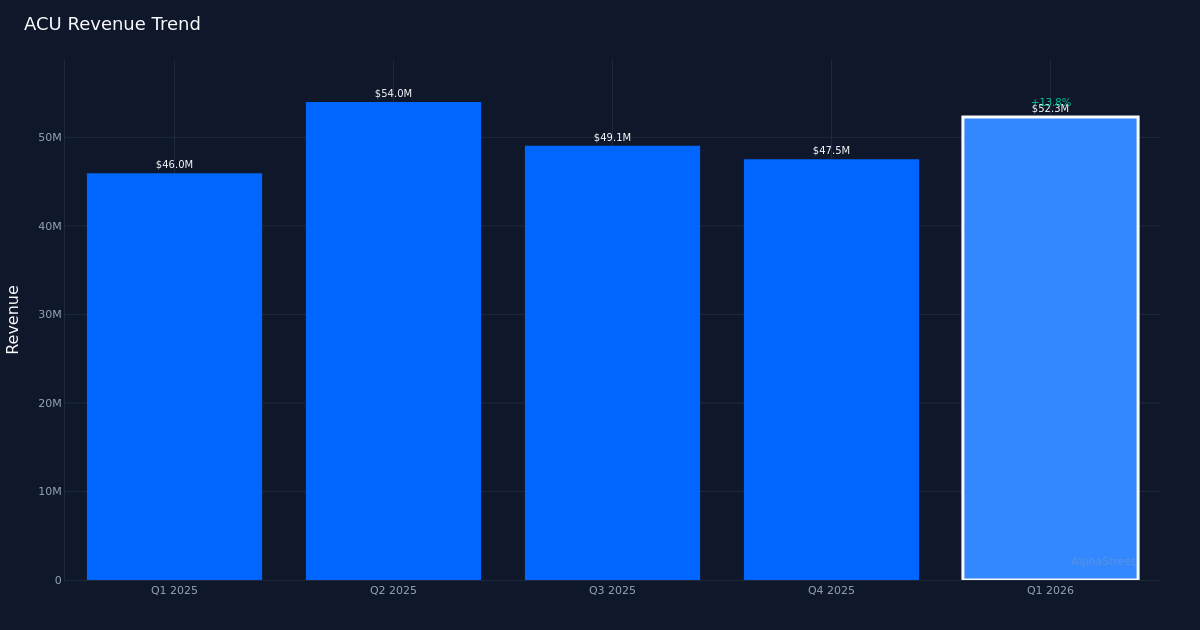

Значительные достижения теряются. Acme United Corporation (ACU) сообщила о разводненной прибыли в первом квартале 2026 года в размере $0,24 на акцию, что на 50,0% ниже консенсус-прогноза в $0,48. Выручка достигла $52,3 млн за квартал, что представляет собой рост на 14,0% с $46,0 млн в первом квартале 2025 года. Итоговая прибыль составила $985 000, в то время как годовая прибыль на акцию снизилась на 41,5% с $0,41 в предыдущем году. Акции торговались практически без изменений после публикации, что позволяет предположить, что инвесторы, возможно, ожидали снижения прибыльности или сосредоточились на динамике доходов.

Рост выручки маскирует давление на рентабельность. Качество этой дамы заслуживает пристального внимания. Хотя рост выручки на 14,0% на первый взгляд выглядит неплохим, снижение прибыли на 41,5% указывает на существенное снижение рентабельности, которое более чем компенсирует рост выручки. Сопоставимый рост продаж на 6,0% без учета приобретения My Medic показывает, что примерно половина заявленного увеличения выручки пришлась на неорганические источники, что еще больше размывает историю органических показателей. Для производителя товаров для дома и личного пользования такое несоответствие между ростом выручки и прибыльностью обычно указывает на рост производственных затрат, неблагоприятный ассортимент продукции или расходы на интеграцию, которые руководство еще не контролировало.

Баланс остается стабильным. На конец квартала совокупные активы компании составляли $195,24 млн, что обеспечивало стабильную основу, несмотря на краткосрочные препятствия для прибыли. Эта база активов поддерживает недавнюю деятельность по слияниям и поглощениям и предполагает, что ACU сохранит финансовую гибкость, чтобы выдержать давление на рентабельность, пока она переваривает приобретение My Medic. Позиция компании в секторе товаров для дома и личной гигиены, категории, известной своими защитными характеристиками, должна обеспечить некоторую стабильность доходов, поскольку руководство преодолевает текущие проблемы.

Уолл-стрит сохраняет оптимизм. Несмотря на значительное снижение прибыли, консенсус аналитиков составляет 3 рейтинга «Покупать», 1 «Держать» и 0 «Продавать», что указывает на то, что Street рассматривает снижение прибыльности как временное, а не структурное. Такая позиция предполагает, что аналитики полагают, что траектория роста выручки и стратегия приобретения в конечном итоге приведут к увеличению прибыли по мере реализации синергии интеграции и восстановления операционного левереджа. Неизменная реакция цен на акции согласуется с этим конструктивным мнением, хотя инвесторы потребуют четких доказательств восстановления рентабельности в ближайшие кварталы.

На что обратить внимание: способность руководства продемонстрировать улучшение рентабельности во втором квартале будет иметь решающее значение для поддержания доверия инвесторов. Конкретные этапы интеграции My Medic и доказательства того, что сопоставимый рост продаж может превысить 6,0%, определят, станет ли этот квартал временным сбоем или началом более тревожной тенденции в высококонкурентном рынке товаров для дома.

Эта статья была создана с помощью технологии искусственного интеллекта и прошла проверку на точность. AlphaStreet может получать компенсацию от компаний, упомянутых в этой статье. Этот контент предназначен только для информационных целей и не должен рассматриваться как инвестиционный совет.

{kind=link}