Источник изображения: Getty Images

По мнению аналитиков Лондонской фондовой биржи (LSE:LSEG), это самая недооцененная компания в индексе FTSE 100.

Теперь прогнозы аналитиков могут ввести в заблуждение. Иногда просто не так много людей, освещающих акцию, и консенсус двух аналитиков не является большим консенсусом. А некоторые просто не очень хорошо справляются со своей работой. Недавно я редактировал инвестиционное исследование аналитика крупного инвестиционного банка, и это была ужасная работа во всех отношениях.

Также присутствует элемент временной задержки. Иногда у аналитиков просто нет времени обновлять свое освещение. У компании может быть плохой квартал и цена ее акций упадет, но прогнозы аналитиков останутся прежними.

Кажется, здесь это не применимо, хотя я не могу гарантировать качество всех аналитиков. Акции обслуживаются 17 из них, и с рыночной капитализацией в 44,8 млрд фунтов стерлингов это, вероятно, крупнейшая компания, о которой сообщает большинство аналитиков.

Насколько недооценен?

Ну, по их среднему прогнозу, акции недооценены на 43%. Это говорит о том, что рынок существенно недооценивает потенциал этой компании.

По закону акции торгуются по цене, примерно в 43 раза превышающей форвардную прибыль. И хотя к 2027 году эта цифра резко снизится до 27,2 раза, скорректированные цифры гораздо более показательны.

Текущий прогноз предполагает прибыль на акцию в размере 399 пенсов в следующем году и 442 пенса в 2026 году. Это дает нам соотношение цены к прибыли (P/E) в 21,5 раза в 2025 году и в 19,3 раза в 2026 году. Конечно, эти цифры ничего не значат без контекста. Зачем инвестору платить в 21,5 раза больше прибыли за группу Лондонской фондовой биржи, но дважды подумать, прежде чем платить более чем в 16 раз за сеть супермаркетов?

Речь идет о качестве бизнеса и потенциале устойчивого роста прибыли. Качество обычно определяется силой бренда, положением на рынке и прибылью.

В первом полугодии Группа Лондонской фондовой биржи сообщила о скорректированной рентабельности EBITDA в 49,5%, что на 100 базисных пунктов больше, чем за год. Другими словами, каждые £10 продаж приносят £4,95 EBITDA.

Большинство других компаний, особенно в индексе FTSE 100, где доминируют зрелые компании, такие как банки и горнодобывающие компании, не могут с этим конкурировать.

Все учтено

Несмотря на все, что я сказал выше, это не идеальная компания, даже наоборот. Инвесторы, рассматривающие группу Лондонской фондовой биржи, должны учитывать, что стоимость годовой подписки не особенно высока, особенно с учетом того, что некоторые продукты, такие как Eikon, постепенно выводятся из обращения.

Помните, что данные и аналитика сейчас являются крупнейшим бизнесом LSEG и обеспечивают почти половину общего дохода группы. Именно здесь инвесторы с нетерпением ждут плодов партнерства с технологическим гигантом Microsoft. Потеря доли рынка в пользу Bloomberg или FactSet не станет серьезной проблемой.

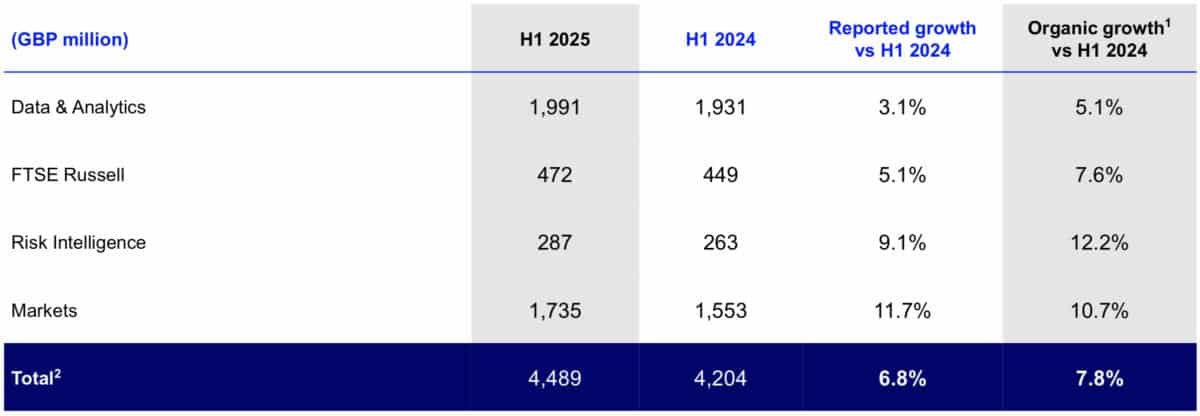

Источник: предварительные результаты LSEG.

Источник: предварительные результаты LSEG.

Однако есть много причин, по которым, я думаю, инвесторам следует рассмотреть эти акции. Я рассмотрел некоторые из них, включая маржу и оценку. Но приведенный выше фрагмент промежуточных результатов демонстрирует диверсифицированный бизнес со значительным ростом в нескольких подразделениях.

{kind=link}